Оценка портфеля потребительского кредитования банка

Рис. 8. Результаты опроса потенциальных заемщиков на предмет качества кредитного обслуживания в Стромынском ОСБ

В результате, в качестве основных недостатков в действующей организации обслуживания населения при предоставлении кредитных услуг можно обозначить следующие:

1) высокий уровень требований к Заемщику;

2) высокий уровень процентных ставок;

3) недостаточная скорость обслуживания при оформлении и выдаче кредита;

4) коммуникабельность сотрудников в процессе оформления и выдачи кредита;

5) узкий набор методов получения кредита, а именно отсутствие механизма Интернет – коммуникаций потенциальных Заемщиков с банком.

Рассмотрим более подробно каждый из выявленных пунктов.

1) На данном этапе следует подчеркнуть, что высокий уровень требований к Заемщику обусловлен стремлением банка оптимально сократить уровень кредитного риска, который достаточно высок в современных условиях по причине практически полного отсутствия в России механизма формирования «кредитной истории».

2) Что касается уровня процентных ставок, руководство Стромынского отделения Сбербанка России не правомочно подвергать изменению тарифы, утвержденные Кредитным комитетом Сбербанка России в соответствии с выбранной ценовой политикой.

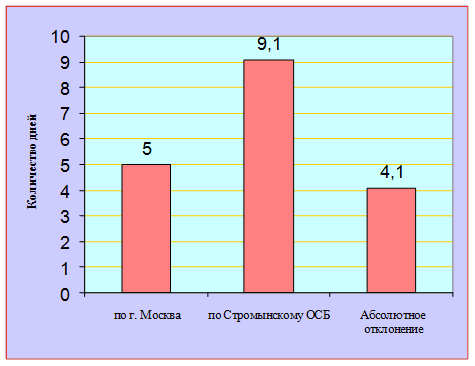

3) В целях формирования обоснованного заключения относительно скорости обслуживания автором выпускной квалификационной работы было проведено невключенное наблюдение, по результатам которого составлена следующая табличная форма.

Рис. 9. Сравнение периодов рассмотрения кредитной заявки в Стромынском отделении Сбербанка России и по г. Москва в 2009 г.

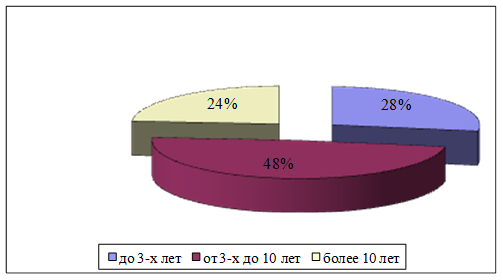

4) Для определения причин недостатков, связанных с низким уровнем коммуникабельности обслуживающего персонала автором было проведено соответствующее исследование в отношении сотрудников, непосредственно реализующих функции общения с Заемщиками по потребительским кредитам (табл. 9).

Таблица 9Анализ уровня квалификации и профессионализма персонала, занятого реализацией потребительских кредитов в Стромынском ОСБ

|

Уровень образования |

Численность, чел. |

Удельный вес, % |

|

высшее профессиональное (экономическое) |

150 |

71 |

|

среднее специальное (экономическое) |

60 |

29 |

|

Итого: |

210 |

100 |

|

Стаж работы на данном участке | ||

|

до 3-х лет |

58 |

28 |

|

от 3-х до 10 лет |

102 |

49 |

|

более 10 лет |

50 |

24 |

|

Итого: |

210 |

100 |

Рис. 10. Структура персонала, обслуживающего заемщиков – физических лиц в Стромынском ОСБ в 2009 г. по уровню образования

Рис. 11. Структура персонала, обслуживающего заемщиков – физических лиц в Стромынском ОСБ в 2009 г. по стажу профессиональной работы

Таким образом, полученные данные указывают на весьма высокий уровень квалификации и профессионализма персонала на участке выдачи потребительских кредитов в Стромынском ОСБ. Следовательно, целесообразно сформировать заключение о том, что выявленные недостатки в качестве обслуживания обусловлены недостатком знаний и умения именно в сфере установления и реализации эффективного коммуникабельного процесса с клиентом.

5) Что касается каналов реализации потребительских продуктов, то Стромынское отделение Сбербанка России реализует лишь один из используемых на кредитном рынке г. Москвы в настоящее время (табл. 10).

Таблица 10 Анализ методов получения потребительского кредита в Стромынском отделении Сбербанка России на 01.10.2009г.

|

Наименование метода получения потребительского кредита |

Метод, применяемый в Стромынском ОСБ |

|

Непосредственно в банке |

+ |

|

С помощью сети Internet |

- |

Информация по теме:

Меры воздействия на кредитные организации

Для выполнения своих функций в области надзора и регулирования ЦБ РФ проводит проверки коммерческих банков и их филиалов, направляет им обязательные для исполнения предписания об устранении выявленных нарушений и применяет санкции по отношению к нарушителям. В случае нарушения федеральных законов, ...

Организация межбанковских расчётов посредством

расчетно-кассового центра

Действующая система межбанковских расчетов (МБР) базируется на осуществлении платежей через корсчета коммерческих банков, открытые главным образом в учреждениях ЦБ России – РКЦ. Эти отделения ЦБ РФ являются посредниками в платежах и кредитах между коммерческими банками. Расчеты между коммерческими ...

Налогосберегающие схемы, основанные на страховании

имущества

Результаты исследования, проведенного недавно экспертами Центра экономического анализа (ЦЭА) агентства "Интерфакс", показывают, что в 2003 году лидирующее положение на страховом рынке по-прежнему занимали налогосберегающие схемы, реализуемые посредством страхования жизни. Вместе с тем, ка ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело