Оценка портфеля потребительского кредитования банка

Данные таблицы 6 указывают на тот факт, что размер выданных потребительских кредитов Стромынским отделением Сбербанка России не достигает среднего уровня данного показателя с конкурирующими банками г.Москвы. Более того, размер недостатка в течение 2009 года значительно увеличивается: если на 1 января 2009 года он составлял 9782,7 тыс. руб. или 0,69%, то на 1 января 2010 года уже 96351,74 тыс. руб. или 4,34%, что характеризуется весьма негативно и вновь может указывать на наличие «слабых сторон» в организации процессе потребительского кредитования в Стромынском отделении СБ России.

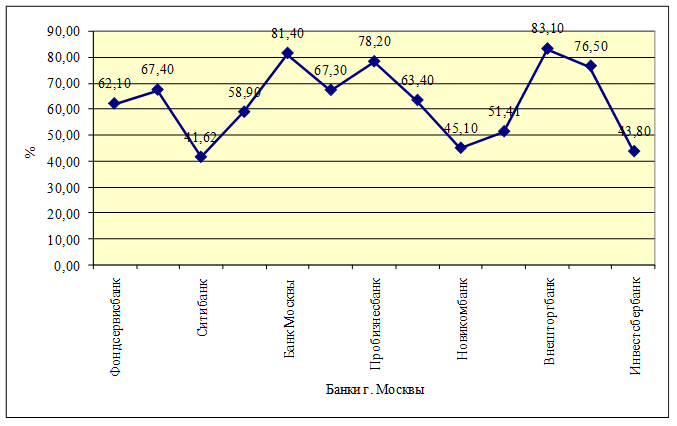

Рис. 7. Темпы прироста объема портфеля потребительских кредитов

по банкам г. Москвы в 2009 году

В заключение также примечателен тот факт, что и темп прироста объема выданных потребительских кредитов по Стромынскому ОСБ России не достигает среднего показателя по г. Москве: 51,4% против 57,2% соответственно, что подтверждает верность гипотезы о недостаточном уровне качества кредитного обслуживания населения в исследуемом отделении Сбербанка России.

В связи с этим имеет место необходимость проведения опроса потенциальных заемщиков на предмет потребительских предпочтений в отношении уровня обслуживания.

Автором выпускной квалификационной работы был использован данный метод исследования следующим образом:

1) была сформирована анкетная форма, для заполнения которой предложено было оценить по 5-балльной шкале установленный перечень параметров качественного обслуживания в процессе выдачи потребительского кредита;

2) анкетные формы распечатаны на бумажный носитель и предложены к заполнению посетителям, заинтересованным или получающим потребительский кредит любого вида в Стромынском отделении Сбербанка России;

3) период проведения опроса: 04 – 22 сентября 2010 года по два (2) часа в течение рабочего дня (1500 – 1700);

4) число респондентов составило 76 человек;

5) после окончания опроса заполненные формы были обработаны с помощью ЭВМ, ППП Excel.

Результаты опроса представлены в таблице 7.

Таблица 7Результаты анкетного опроса потенциальных заемщиков на предмет качества кредитного обслуживания в Стромынском ОСБ

|

№ п/п |

Наименование показателя |

Сумма баллов |

Средний балл (столбец 3 / 76 чел.) |

|

1 |

2 |

3 |

4 |

|

1 |

Разнообразие предлагаемых форм кредитования |

340 |

4,47 |

|

2 |

Уровень процентных ставок |

270 |

3,55 |

|

3 |

Уровень «жесткости» требований к Заемщику при получении кредита |

180 |

2,37 |

|

4 |

Уровень «жесткости» требований по обеспечению при получении кредита |

253 |

3,33 |

|

5 |

Уровень «жесткости» требований ограничению суммы кредита |

360 |

4,74 |

|

6 |

Скорость обслуживания по оформлению и выдаче кредита |

153 |

2,01 |

|

7 |

Квалификация обслуживающего персонала |

312 |

4,11 |

|

8 |

Общение и коммуникабельность во время оформления и выдаче кредита |

174 |

2,29 |

|

9 |

Наличие различных методов получения кредита (офис, Интернет, пластиковая карта) |

162 |

2,13 |

|

Итого |

2204 |

3,15 |

Информация по теме:

Фонд гарантирования вкладов физических лиц

Суть фонда гарантирования вкладов физических лиц, состоит в том, что участие банка в фонде, позволяет минимизировать ему свои риски, предотвращает кризисные ситуации в банке. Способствует привлечению вкладов на депозиты от населения. Гарантируя надежность вложения средств. История развития системы ...

Формы кредита и их значение

Формы кредита тесно связаны с его структурой и в определенной степени с сущностью кредитных отношений. Элементами структуры кредита являются кредитор, заемщик и ссуженная стоимость, поэтому формы кредита можно рассматривать в зависимости от характера: · кредитора и заемщика; · ссуженной стоимости; ...

Современное состояние страхования ответственности в

Республике Беларусь

Состояние страхового рынка напрямую зависит от уровня развития экономики. Чем стабильнее работают предприятия — тем выше доходы населения. А значит — больше средств направляется на приобретение страховых продуктов. Лишь в этом случае можно говорить о росте рынка, где они предлагаются . В целом клие ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело