Оценка портфеля потребительского кредитования банка

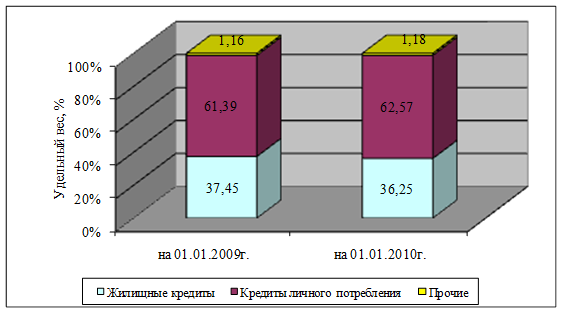

Рис. Динамика структуры портфеля потребительских кредитов Стромынского отделения Сбербанка России в 2009 году.

Можно сделать вывод о том, что наибольший удельный вес в составе выданных населению кредитов приходится на кредиты для целей личного потребления и жилищные кредиты. Общее соотношение сохранятся в течение года, но имеют место некоторые структурные сдвиги в сторону увеличения доли жилищных кредитов при одновременном сокращении размера непосредственно так называемого «потребительского» кредита.

Одновременно следует отметить достаточно низкий удельный вес автокредитов (связанное кредитование), «молодая семья», в то время как рыночный сегменты данных банковских продуктов являются одним из наиболее динамично развивающихся на современном этапе в России и г. Москве, в том числе. Данная ситуация позволяет сделать вывод о наличии каких – либо внутренних, то есть присущих механизму кредитования в Стромынском отделении Сбербанка России, факторов, «сдерживающих» естественный спрос на данные виды кредитов.

Далее необходимо провести анализ результатов деятельности Стромынского ОСБ в сравнении с другими банками г. Москвы, обслуживающими территорию, на которой расположены дополнительные офисы Стромынского ОСБ (табл. 6, рис. 7).

Таблица 6.Сравнительный анализ динамики кредитного портфеля

банков г. Москвы в 2009 г.

|

№ п/п |

Вид кредитования |

Сумма, тыс. руб. |

Абсолютное изменение, тыс. руб. |

Темп прироста, % | |

|

на 01.01.2009г. |

на 01.01.2010г. | ||||

|

1. |

Фондсервисбанк |

1111295,00 |

1801409 |

690114 |

62,1 |

|

2. |

Росбанк |

1583205,00 |

2650285 |

1067080 |

67,4 |

|

3. |

Ситибанк |

554080,00 |

734710 |

180630 |

32,6 |

|

4. |

Альфа-банк |

843315,00 |

1340028 |

496713 |

58,9 |

|

5. |

Банк Москвы |

1939170,00 |

3517654 |

1578484 |

81,4 |

|

6. |

Банк Зенит |

1280276,00 |

2141902 |

861626 |

67,3 |

|

7. |

Пробизнесбанк |

1699448,00 |

3028416 |

1328968 |

78,2 |

|

8. |

Банк Огни Москвы |

1277589,00 |

2087580 |

809991 |

63,4 |

|

9. |

Новикомбанк |

1062904,00 |

1542274 |

479370 |

45,1 |

|

10. |

Стромынское ОСБ |

1401658,00 |

2122317 |

720659 |

51,4 |

|

11. |

Внешторгбанк |

1993215,00 |

3649577 |

1656362 |

83,1 |

|

12. |

Банк Уралсиб |

2394641,00 |

4226541 |

1831900 |

76,5 |

|

13. |

Инвестсбербанк |

1207933,00 |

1737008 |

529075 |

43,8 |

|

Фондсервисбанк |

18348729,00 |

28842694 |

10493965 |

57,2 | |

|

Росбанк |

1411440,69 |

2218668,74 |

807228 |

57,2 | |

|

Абсолютное отклонение от среднего по Стромынскому ОСБ |

-9782,69 |

-96351,74 |

-86569,05 | ||

|

Относительное отклонение от среднего по Стромынскому ОСБ |

-0,69 |

-4,34 | |||

Информация по теме:

Банк России

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он первоначально назывался Государственный банк РСФСР. 2 декабря 1990 г. Верховным Советом РСФСР был принят Закон о Централ ...

Валютные риски и методы их

регулирования

Валютный риск, или риск курсовых потерь, связан с интернационализацией рынка банковских операций, созданием транснациональных (совместных) предприятий и банковских учреждений и диверсификацией их деятельности и представляет собой возможность денежных потерь в результате колебаний валютных курсов. С ...

Страховой рынок и его структура

Страховой рынок – это особая система организации страховых отношений, при которой происходит купля-продажа страховых услуг как товара, формируются предложение и спрос на них. Объективной основой развития страхового рынка является возникающая в процессе воспроизводства потребность обеспечения беспер ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело