Валютные риски и методы их регулирования

Валютный риск, или риск курсовых потерь, связан с интернационализацией рынка банковских операций, созданием транснациональных (совместных) предприятий и банковских учреждений и диверсификацией их деятельности и представляет собой возможность денежных потерь в результате колебаний валютных курсов.

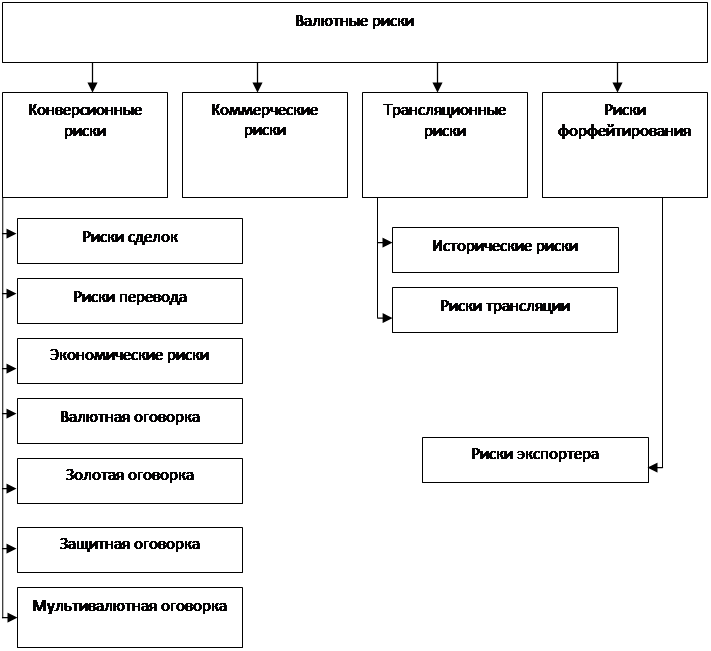

Со своей стороны, валютные риски структурируются следующим образом: коммерческие, конверсионные, трансляционные, риски форфейтирования.

Рисунок 1 – Классификация валютных рисков

Коммерческие риски связаны с нежеланием или с невозможностью должника (гаранта) рассчитаться по своим обязательствам.

Конверсионные риски - это риски валютных убытков по конкретным операциям. Эти риски в свою очередь подразделяются на: экономический риск, риск перевода, риск сделок.

Экономический риск для фирмы состоит в том, что стоимость ее активов и пассивов может меняться в большую или меньшую сторону (в национальной валюте) из-за будущих изменений валютного курса.

Для банка инвестирование в зарубежные активы будет влиять на размер будущего потока платежей, выраженных в национальной валюте. Кроме того, сам размер платежей к погашению по этим кредитам будет изменяться при переводе стоимости инвалюты кредита в эквивалент в национальной валюте.

Риск перевода связан с различиями в учете активов и пассивов в иностранной валюте. Если происходит падение курса инвалюты, в которой выражены эти активы, то падает стоимость активов: при уменьшении величины активов падает размер акционерного капитала фирмы или банка. С экономической точки зрения более важным является риск сделки, который рассматривает влияние изменения валютного курса на будущий поток платежей, а, следовательно, на будущую прибыльность фирмы или банка.

Риск сделок возникает из-за неопределенности стоимости в национальной валюте инвалютной сделки в будущем. Изменения и прибыльность фирмы означают изменение ее кредитоспособности и поэтому для банка очень важно быть в курсе валютных сделок клиентов. В обстановке высокой нестабильности курсов валют одним из способов защиты от валютных рисков является выбор наиболее приемлемой для контрагентов валюты контракта. Для экспортера и кредитора предпочтительно использование относительно более устойчивой валюты. Выбор валюты может оказывать существенное влияние на эффективность торговых и кредитных операций.

При выборе валюты контракта должны учитываться следующие факторы: прогноз тенденций изменения курса данной валюты в период между моментом заключения контракта и сроками наступления платежных обязательств; характер продаваемых товаров и услуг; сложившиеся на товарном рынке традиции; форма организации торговли (разовая сделка, долгосрочный контракт, межправительственное соглашение).

Валютный конверсионный риск можно уменьшить путем применения также защитных оговорок, золотых оговорок, валютных оговорок.

Защитные оговорки - договорные условия, включаемые по соглашению сторон в межгосударственные экономические соглашения, предусматривающие возможность изменения или пересмотра первоначальных условий договора в процессе его исполнения.

Золотая оговорка приобрела важное значение в ходе и после первой мировой войны в связи с отменой золотого стандарта в одних странах и фактическим исчезновением его в других. Валюты этих стран стали обесцениваться как по отношению к золоту, так и по отношению к валютам других стран, в которых золотой стандарт продолжал функционировать. Оговорки основывались на золотом паритете валют, который представляет собой соотношение их золотого содержания. Оговорки на базе паритета действовали как в условиях свободного обмена денежных единиц на золото, так и при урезанных (золото-девизном и золото-долларовом) стандартах. Золотые оговорки широко применялись до тех пор, пока правительства капиталистических стран принимали меры по поддержанию рыночной цены золота на уровне официальной. С крахом "золотого пула" в 1868 г. образовался двойной рынок золота, сделавший официальную цену золота нереальной и положивший конец применению золотой оговорки.

Информация по теме:

Роль потребительского

кредита в экономике

Потребительский кредит - “это продажа торговыми предприятиями потребительских товаров с отсрочкой платежа или предоставление банками ссуд на покупку потребительских товаров, а также на оплату различного рода расходов личного характера (плата за обучение, медицинское обслуживание и т.п.) ". Еще ...

Мировая практика страхования валютных рисков

Особая роль в страховании внешнеэкономической деятельности принадлежит страхованию валютных рисков. С этим видом риска сталкиваются предприятия и предприниматели, получившие возможность выхода на внешний рынок. Собственно валютный риск есть риск, связанный с изменением валютного курса в период межд ...

Сельская кредитная кооперация в трудах А.В. Чаянова

Наука о кооперации в России начала свое развитие с конца 19 – начала 20 веков. Труды М.И. Туган-Барановского, А.Ф. Фортунатова, А.И. Чупрова, К.А. Пажитнова и других ученых существенно повлияли на мировоззрение выдающегося ученого России А.В. Чаянова, сформировавшего учение о сельскохозяйственной к ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело