Операционный риск процессов кредитования

Хотя методика указанного экспертного исследования значительно отличалась от использованной в данной работе, следует отметить качественное совпадение результатов по степени оценки влияния двух из четырех рисков - риска, связанного с банковским персоналом, и риска внешних воздействий.

Степень влияния риска внутренних процессов и процедур на процесс кредитования, определенная в данной работе, выше, нежели степень опасности этого риска для деятельности банка в целом, причем возрастание степени влияния этого риска происходит за счет снижения относительной степени влияния риска информационных систем.

В целом этот факт объясним, поскольку влияние информационных систем является определяющим главным образом для расчетных операций банка, для процесса же кредитования это, очевидно, не так.

В приложении 8 показано влияние отдельных следствий операционного риска на совокупный операционный риск процесса кредитования. Влияние следствий просуммировано по результатам операционного риска и этапам процесса кредитования.

Из анализа данных, представленных в приложении 8, можно сделать следующие выводы.

Особо выделяются риски, связанные с обеспечением ссуд:

обеспечением сохранности, оценкой и прогнозом стоимости, а также своевременной реализацией прав кредитора,

в совокупности 60% относительного влияния.

В то же самое время анализ финансового положения заемщика и своевременность его проведения, по мнению экспертов, имеют более чем в 2 раза меньшее совокупное относительное влияние - 25%.

Таким образом, становится очевидным, что основным фактором операционного риска эксперты видят обеспечение ссуды и качественный контроль за ним.

Можно также обоснованно предположить, что существующие и используемые методы финансового анализа контрагентов или кредитного скоринга не позволяют экспертам спокойно полагаться на их надежность - обеспечение обязательств дает существенно большую уверенность в исполнении заемщиками своих обязательств.

Еще 15% относительного влияния имеет правовая составляющая кредитного процесса - правильное оформление кредитного договора и обеспечение прав кредитора. Этот факт также является интересным - несмотря на, казалось бы, стопроцентную отработанность указанных юридических процедур, относительное влияние этого фактора отнюдь не является пренебрежимо малым.

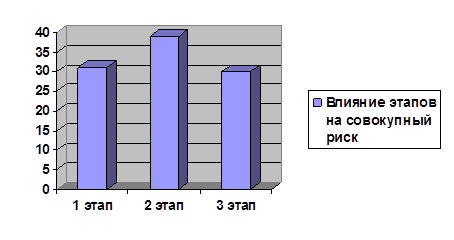

На рисунке 1.1 показаны удельные веса отдельных этапов процесса кредитования на совокупный операционный риск.

Рисунок 1.1

Удельные веса влияния отдельных этапов процесса кредитования на совокупный операционный риск

Эти результаты примечательны тем, что:

во-первых, по экспертным оценкам совокупное влияние факторов операционного риска на третьем, заключительном, этапе процесса кредитования - этапе взыскания просроченной задолженности - не меньше, чем на первом, предкредитном, этапе;

во-вторых, максимальный уровень операционного риска ожидаемо наблюдается на втором этапе - этапе обслуживания и администрирования задолженности - отчасти это объясняется большим количеством воздействующих факторов.

В приложении 9 приведены качественные характеристики влияния отдельных факторов операционного риска на протяжении процесса кредитования для первых двух наиболее значимых рисков.

Примечательно, что эксперты не выделили ни одного фактора, имеющего наибольшее влияние на процесс кредитования, оцениваемого более чем 80 баллами.

В то же самое время степень влияния отдельных факторов на протяжении процесса кредитования изменяется.

Информация по теме:

Основные виды государственных ценных бумаг

Государственные ценные бумаги (ГЦБ) – это форма существования государственного внутреннего долга; это долговые ценные бумаги, эмитентом которых выступает государство. Хотя по своей экономической сути все виды ГЦБ есть долговые ценные бумаги, на практике каждая самостоятельная ГЦБ получает свое собс ...

Новые подходы к организации обязательного социального страхования

В настоящее время обязательное социальное страхование (ОСС) осуществляет специальный государственный внебюджетный Фонд социального страхования. Организация социального страхования базируется на следующих основных принципах: всеобщность обеспечения граждан по социальному страхованию, причем в наибол ...

Сущность и структура современного страхового рынка

В широком смысле страховой рынок представляет собой всю совокупность экономических отношений по поводу купли-продажи страхового продукта. Рынок обеспечивает органическую связь между страховщиком и страхователем. Здесь осуществляется общественное признание страховой услуги. Страховой рынок формирует ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело