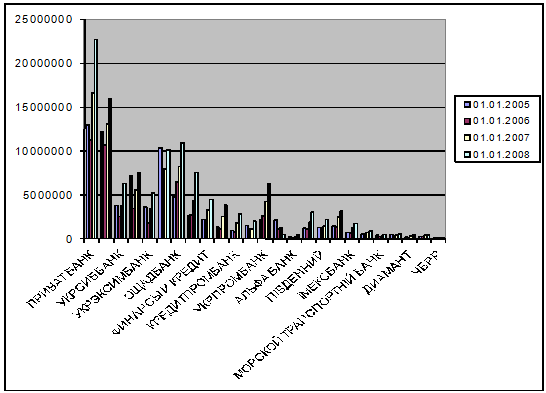

Динамика основных показателей, проведенных депозитных операций банками Украины

Рассматривая данную таблицу можно увидеть, что за рассматриваемый период, в общем, по банкам произошел рост привлечения средств от физических лиц на депозиты. Наибольшее количество средств привлекли крупные банки, входящие в первую десятку. Так в 2005 г. наибольшее количество средств было привлечено в Приват Банк и составило 12966726 тыс. грн., в 2006 г. лидером стал Ощадбанка, а в 2007 г. – снова стал Приват Банк, при этом количество привлеченных средств увеличилось на 368007,3 тыс. грн.

На январь 2008 г. Приват Банк также привлек наибольшее количество средств, на втором месте по привлечению средств физических лиц на депозиты, на январь 2008 г., находится Райффайзен Банк Аваль, также большое количество средств было привлечено в Проминвест и Ощадбанке. Динамика привлечения средств также представлена на рис. 3.1.

Рис. 3.1. Динамика привлеченных средств физических лиц в банках Украины, тыс. грн.

Также можно проанализировать привлечение вкладов физических лиц по видам валют. Анализируя этот рынок депозитов физических лиц видно, что большинство вкладов сделано в национальной валюте. Тогда как в долларах и евро привлечено приблизительно одинаковое количество средств от физических лиц. Это видно из рис. 3.2.

Рис. 3.2. Динамика обязательств банков по средствам, привлеченным на счета физических лиц по видам валют (в процентах).

Из рис. 3.2. видно что, если рассматривать привлечение депозитов по видам валют, то с 2003 по 2006 гг. наблюдалось преобладание вкладов в иностранной валюте, это связано с её стабильностью и надежностью в глазах населения, в 2007 г., когда ситуация изменилась и коммерческий курс доллара США стал резко снижаться, в депозитах физических лиц в иностранной валюте, наблюдался резкий отток, и в результате кол-во депозитов в национальной валюте превысило кол-во депозитов в иностранной валюте на 20%.

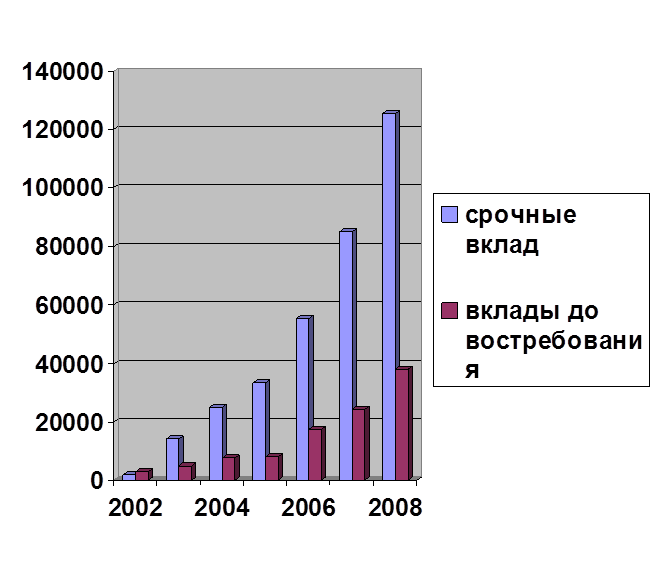

Для сравнения привлечения средств по срокам необходимо рассмотреть следующий рис. 3.3.

Рис. 3.3. Динамика обязательств банков по средствам, привлеченным на счета физических лиц по срокам (млн. грн.).

Из рисунка 3.3. видно, что если рассматривать обязательства банков с точки зрения срочности вкладов, то, безусловно, преобладающими являются срочные вклады, т.к. процентные ставки по ним намного выше. В клады до востребования открываются для проведения расчетов, получения переводов, а также карточные счета. Сравнивая средние процентные ставки по депозитам и текущим счетам за год, видно, что ставка по срочному вкладу превысит ставку по текущему на 12–14% в гривне, и на 9–11% в валюте. Более детальное сравнение процентных ставок по депозитам, приведено в нижней таблице. Банковские продукты, как и большинство прочих товаров и услуг, имеют свою сезонность. Эксперты отмечают, что в банковском бизнесе – это вполне закономерное явление. Прогнозы банкиров о снижении процентных ставок отнюдь не означают, что они будут падать из месяца в месяц. Есть периоды падения, а есть – роста. К примеру, по данным Национального банка Украины, за второе полугодие 2007 г. средневзвешенные процентные ставки банков по срочным депозитам физических лиц выросли на 0,1% – с 8,3% в июле до 8,4% в декабре. Однако в течение этого периода они составляли 8,1% в августе, сентябре и ноябре. Череда новогодних праздников мало способствует сохранению и приумножению личного капитала. В то же время население массово тратит свои кровные направо и налево, не пренебрегая при этом потребительскими кредитами. Месяц март не только знаменует начало весны, но и всплеск депозитных вложений. В это время люди массово начинают кредитоваться. Подобная тенденция продолжается до начала мая. Лето обычно является мертвым сезоном для банкиров. В летний период, несмотря на стабильность процентных ставок по депозитам, приток средств в банковскую систему незначителен из-за спада активности вкладчиков. А объемы активных операций (в том числе кредитования) продолжают расти. Это в свою очередь приводит к дефициту ресурсов и требует значительного увеличения объемов привлечения. Данная тенденция, как правило, сохраняется с сентября по декабрь. Осень считается пиковым периодом в банковской системе Украины, когда спрос практически на все виды финансовых услуг уверенно растет. С сентября начинается рост спроса на депозиты, порожденный не только выходом людей из отпусков, но и ростом спроса на кредитные ресурсы, для наращивания которых банки усиленно привлекают депозиты. Пик активности по размещению средств на депозитах наступает в ноябре-декабре. Следовательно, во втором полугодии наиболее высокие процентные ставки по депозитам приходятся на последние два-три месяца. Сейчас депозиты дорожают: в августе средние ставки по срочным депозитам для физлиц вернулись на майский уровень (14% годовых), хотя еще в середине лета они находились около отметки 11%. В октябре немало банков вновь пообещали пересмотреть свою процентную политику, стремясь увеличить приток занимаемых средств. «У банков появилась потребность в дополнительных ресурсах, они повысили ставки по депозитам, чтобы «подтянуть» деньги и продолжать кредитовать.

Информация по теме:

Операции банков с ценными бумагами в странах с

развитой экономикой

Экономика развитых стран немыслима без участи коммерческих банков на фондовых рынках, где их роль в зависимости от национального законодательства не одинакова. Вместе с тем по целому ряду аспектов зарубежный опыт организации банковской деятельности ценными бумагам представляет определенный научный ...

Перспективы развития кредитования в Республике Беларусь

На настоящий момент в Республике Беларусь кредитование находится на достаточно неплохом уровне, наиболее успешные коммерческие банки постоянно предлагают населению новые виды кредитов, совершенствуют ранее введенные. Дальнейшее развитие кредитования в Республике Беларусь может идти по следующим наи ...

Методика расчета показателей финансовой устойчивости

Анализ финансовых коэффициентов заключается в сравнении их фактических значений с базовыми величинами, а также в изучении динамики этих показателей за отчетный период и за ряд лет. Существует множество показателей, которыми можно оценить финансовое положение организации. Наиболее важное значение им ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело