Использование индикаторов технического анализа для повышения эффективности международного инвестирования: индикатор MACD

Очень интересным инструментом при проведении анализа рынка являются расхождения (дивергенции) в динамике индикатора с ценовыми графиками. Дивергенции, как известно, сами по себе являются очень эффективной формой большинства технических исследований, в том числе и MACD. Как и с любыми дивергенциями, лучше всего не опережать события, а дождаться перед открытием позиции, пока дивергенция полностью сформируется.

Считается, что отрицательная дивергенция имеет место, когда ценовой график актива достигает новых максимальных значений, а график индикатора оказывается не в состоянии достичь уровня предшествовавшего пика. Положительная дивергенция образуется в противоположном случае, т.е. когда ценовой график актива опускается до новых минимальных значений, в то время как график индикатора не показывает новых минимумов. Возникновение дивергенций с высокой вероятностью сигнализирует о предстоящем развороте рынка, если не радикальном, то, как минимум в рамках промежуточной коррекции [11; 12, с. 360, 391-395].

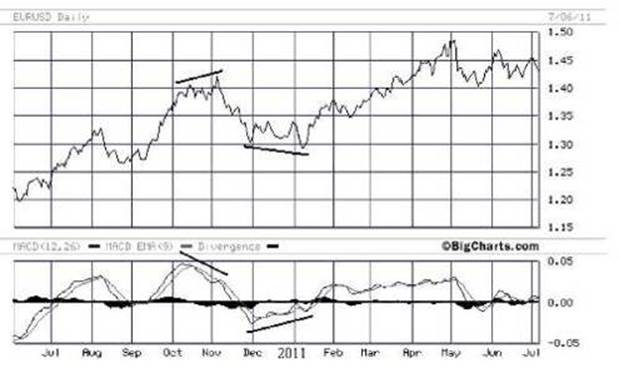

На рис. 1, который был подготовлен с использованием технических возможностей Интернет-сайта http://www.bigcharts.com [13], представлены сформировавшиеся отрицательная и положительная дивергенции на графике валютной пары евро/доллар. Курс евро по отношению к доллару США достиг новых максимумов в первой половине октября 2010г. (1,4-1,41). Индикатор MACD, являющийся показателем темпа движения рынка, подтвердил этот максимум образованием своего очередного максимума. Далее, после непродолжительной мелкой коррекции и горизонтального движения, валютная пара в начале ноября 2010г. достигла нового максимума (1,425). Но этот максимум оказался не подтвержденным графиком индикатора MACD, который не смог достичь нового максимума вместе с валютной парой. Эта неспособность MACD подтвердить новый ценовой максимум означала отрицательную дивергенцию класса «А», предсказывающую значительную коррекцию рынка, которая, как хорошо видно из рисунка, произошла в ноябре 2010г. и составила почти 9%, что для колебания валютного курса является очень значительной величиной.

Рис. 1. Дивергенции между динамикой рынка и индикатором MACD на примере движения валютной пары «евро/доллар» в период с 02.06.2010 по 06.07.2011. Дивергенции отмечены наклонными отрезками

Коррекция, как хорошо видно на графике, закончилась в последних числах ноября 2010 года, достигнув локального минимума (1,3), после чего курс немного вырос и в течение месяца колебался на уровнях 1,32-1,34. В первой декаде января 2011 года курс евро опустился к более глубокому минимуму (1,28), но график индикатора MACD не опустился до нового минимума, тем самым образовав положительную дивергенцию класса «А» с ценовым графиком, т.е. сформировав сигнал, предшествующий возможному повышению рынка. Как видно из графика, такое повышение началось сразу после того, как обозначился радиус минимума цен в первой декаде января 2011 года. В течение трех недель курс евро по отношению к доллару США поднялся почти на 8%, а к началу мая 2011года пара достигла значений 1,47-1,48, т.е., выросла на 15% (!) от значений начала января 2011 года.

Информация по теме:

Перспективы развития карточных продуктов

На сегодня членами внутренней и международной платежной системы являются 87 украинских банков, которые осуществляют эмиссию и эквайринг платежных карточек. При этом около 30 банков выпускают карты МПС. Приват Банк является лидером отечественного рынка платежных карт. На сегодняшний день баком выпущ ...

Наука банковского права в

системе экономических и технических наук

Наука банковского права развивается как определенная часть знаний об экономике общества, о его государстве и праве. В этом смысле наука банковского права взаимосвязана со всем комплексом наук, которые используются в сфере банковских отношений. Сфера банковских отношений, так или иначе, затрагивает ...

Оценка ликвидности баланса коммерческого банка

Основные направления анализа ликвидности баланса банка В процессе анализа ликвидности баланса коммерческого банка ставится задача определения фактической ликвидности, соответствие ее нормативам, выявление факторов, вызвавших отклонения фактического значения коэффициентов ликвидности от установленны ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело