Система управления рисками

- взаимодействие и координация – осуществление мер обеспечения безопасности Компании на основе четкого взаимодействия всех заинтересованных отделов и служб, координация их усилий для достижения поставленных целей, а также интеграция деятельности с органами государственного управления и правоохранительными органами;

- централизация управления – самостоятельной функционирование подсистемы управления рисками по единым организационным, функциональным и методологическим принципам с централизованным управлением деятельности.

Главной целью управления рисками в Компании должно стать получение прибыли при оптимальном, приемлемом для Компании соответствии затрат и степени риска, и в долгосрочной перспективе - обеспечение его устойчивого и максимально эффективного функционирования в настоящее время и обеспечение высокого потенциала развития и роста Компании в будущем.

Основные методы управления рисками:

1) Ключевые способы ограничения рисков Компании являются:

- Распределение риска – метод, при котором риск вероятного ущерба делится между участниками таким образом, что возможные потери каждого относительно невелики;

- Лимитирование – метод, предусматривающий разработку детальной документации (инструкции и нормативных материалов), устанавливающей предельно допустимый уровень риска по каждому направлению деятельности компании, а также четкое распределение функций и ответственности персонала;

- Диверсификация – метод контроля риска за счет подбора активов, доходы по которым по возможности мало коррелируют между собой.

2) Программа эффективного контроля над рисками включает следующие положения:

- Защита Компании и обеспечение безопасности людей - защита от несчастных случаев, похищения и захвата заложников, разработка процедур на различные случаи форс-мажорных обстоятельств;

- Сохранение безопасности – мероприятия по защите собственности Компании от физического ущерба;

- Контроль процесса обработки информации – обеспечение конфиденциальности, быстроты и безошибочной работы;

- Предупреждение и обнаружение потенциальных потерь от внутренних и внешних преступлений;

- Контроль обязательств по контрактам и соглашениям – юридические консультации по условиям контракта (с учетом изменяющихся условий), систематический мониторинг контрактов;

- Контроль экономических рисков.

3) Лимитирование операций включает в себя:

- Основными методами лимитирования операций, используемых в Компании, являются простые лимиты и структурные лимиты;

- При лимитировании активов Компании возможно установление доли для вложения в коммерческие кредиты, кредиты на строительство, ипотечные кредиты, инвестиции в уставный капитал предприятий и т.д.;

- Другим подходом является установление следующих долевых организаций:

· по валютным вложениям;

· по срочным вложениям – до месяца, до года и т.д.

- При этом оба данных подхода могут в Компании использоваться одновременно.

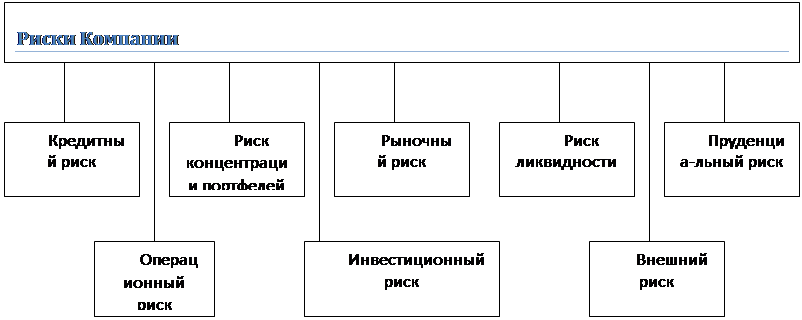

Компания, учитывая специфику бизнеса, выделяет следующие наиболее важные классы риска и в целях систематизации принимает следующую квалификацию рисков:

§ Кредитный риск

§ Риск концентрации портфелей

§ Рыночный риск

§ Риск ликвидности

§ Пруденциальный риск

§ Операционный риск

§ Инвестиционный риск

§ Внешний риск

|

Схема 5. Риски АО «Астана-Финанс»

Основными элементами системы управления рисами являются:

- Определение риска;

- Независимая оценка риска;

- Ответственность за риск;

- Независимый контроль риска;

- Ограничение риска;

- Регламентирующие документы;

- Утверждающий орган.

Кредитный риск представляет собой риск неисполнения дебитором или контрагентом по сделке своих обязательств перед Компанией, т.е. риск возникновения дефолта дебитора или контрагента. В рамках данного определения носителями кредитного риска являются в первую очередь сделки прямого и не прямого кредитования и сделки купли/продажи активов без предоплаты со стороны контрагента и гарантий расчетов со стороны третьих лиц.

Компания выделяет следующие виды кредитного риска:

· Кредитные риски предприятия

· Кредитные риски банков

· Кредитные риски финансовых учреждений

· Кредитные риски государственных органов

· Кредитные риски физических лиц

Основными методами управления кредитными рисками Компании являются:

1. Установление общего лимита на ссудные операции не более 70% от валюты баланса;

2. Установление лимита на кредитование одной отрасли не более 40% от ссудного портфеля;

Информация по теме:

Анализ обязательств коммерческого банка

Собственный капитал банка - это лишь отправная точка для организации банковского дела. В настоящее время банковские операции базируются на привлеченных и заемных кредитных ресурсах. Привлеченные ресурсы - это денежные средства юридических и физических лиц, привлеченные банком на вклады. Операции, с ...

Основные виды государственных ценных бумаг

Государственные ценные бумаги (ГЦБ) – это форма существования государственного внутреннего долга; это долговые ценные бумаги, эмитентом которых выступает государство. Хотя по своей экономической сути все виды ГЦБ есть долговые ценные бумаги, на практике каждая самостоятельная ГЦБ получает свое собс ...

Кредитная эмиссия

Главная цель эмиссии безналичных денег в оборот - удовлетворение дополнительной потребности предприятий в оборотных средствах. Коммерческие банки удовлетворяют эту потребность, предоставляя предприятиям кредиты. Однако кредиты банки могут выдавать только в пределах имеющихся у них ресурсов, т.е. те ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело