Анализ обязательств коммерческого банка

Собственный капитал банка - это лишь отправная точка для организации банковского дела. В настоящее время банковские операции базируются на привлеченных и заемных кредитных ресурсах. Привлеченные ресурсы - это денежные средства юридических и физических лиц, привлеченные банком на вклады. Операции, связанные с таким привлечением средств, называются депозитными, а само привлечение - депозитным.

Привлеченные средства формируются при помощи следующих банковских операций: открытие и ведение счетов юридических лиц, в том числе банков-корреспондентов; привлечение во вклады денежных средств физических лиц; выпуск банком собственных долговых обязательств.

Привлеченные таким образом ресурсы коммерческих банков называются депозитными ресурсами.

По степени надежности для размещения в банковские активы, привлеченные средства распределяются в следующей последовательности:

1. Депозиты юридических лиц, средства, привлеченные под векселя и депозитные сертификаты;

2. Срочные вклады физических лиц, средства, привлеченные под сберегательные сертификаты;

4. Вклады до востребования физических лиц, остатки на счетах для расчетов по банковским (пластиковым) картам, остатки на расчетных (текущих валютных) счетах юридического лица, на корреспондентских счетах банков-корреспондентов [10, c.114].

По степени ликвидности они расположены в данном перечне в обратной последовательности.

Основным элементом являются депозиты - деньги, внесенные в банк клиентами, хранящиеся на счетах и используемые в соответствии с режимом счета и банковским законодательством.

Депозиты до востребования предназначены для текущих расчетов. Средства с этих счетов могут быть изъяты, переведены на счет другого лица без каких-либо ограничений (полностью или частично) в любое время, по первому требованию их владельцев. При этом банк уплачивает по счетам до востребования самые минимальные процентные ставки.

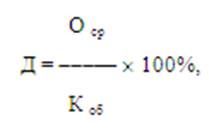

Расчет доли средств, хранящихся на счетах до востребования, которую возможно перевести в разряд срочного депозита (с целью увеличения дохода от размещенных в банке средств и формирования стабильного ресурса кредитования) производится по формуле: [9, c.141]

где Д - доля средств, хранящихся в течение года на расчетных и текущих счетах, которые могут быть переведены на депозитные счета;

О ср - средний остаток средств на расчетном или текущем счете за год;

К об - кредитовый оборот по расчетному или текущему счету за год.

Устойчивую величину временно свободных средств юридические лица могут разместить в банке на счетах срочных депозитов.

Срочные депозиты - это денежные средства, внесенные клиентом в банк на фиксированный срок с целью получения по ним дохода. Таким образом, срочные депозиты не используются для осуществления текущих платежей. Уровень дохода по срочному депозиту определяется процентной ставкой, величина которой варьируется банком в зависимости от срока депозита (чем более долгий срок хранения вклада, тем выше процентная ставка по нему), а также он находится в прямой зависимости от величины самого депозита. В течение срока действия депозита дополнительные взносы на его счета от владельца не принимаются.

Информация по теме:

Понятие и сущность кредитоспособности заемщика в современной банковской

системе

В советской экономической литературе практически отсутствовало понятие «кредитоспособность». Такое положение объяснялось ограничением использования товарно-денежных отношений в течение длительного времени, а так же тем, что для кредитных отношений были характерны не экономические, а административны ...

Виды биржевых посредников и понятие брокерской конторы

Важное место в биржевой деятельности занимают брокерские конторы, без которых невозможно организовать полноценную биржевую торговлю. Они активно влияют на состояние биржевого рынка, учитывая как интересы своих клиентов, так и потребности рынка. Брокерская контора - условное название собственника бр ...

Определение ипотеки

Понятие «ипотека» достаточно неоднозначно. Ипотека – это одна из форм имущественного обеспечения обязательства должника, при которой недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за с ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело