Тенденции развития лизинга в Республике Беларусь

Мировая практика развития лизинга свидетельствует о том, что в развитых странах объем лизингового портфеля лизингодателей в 2,5-4,0 раза превышает объем нового бизнеса. Данное обстоятельство чаще всего предполагает стабильность развития рынка лизинга, его предсказуемость и поступательное увеличение объемов.

В белорусской статистике наиболее приближенным показателем, соответствующим величине лизингового портфеля, является показатель стоимости неоплаченного оборудования на начало или конец года. Соотношение стоимости неоплаченного оборудования на конец года к стоимости оборудования, переданного в лизинг в течение года, в 2004 г. составило 1,77, в 2005 г. – 2,00, в 2006 г. – 2,15.

По этому показателю лизинговый рынок Республики Беларусь постепенно приближается к мировым стандартам, что говорит о его относительной стабилизации на определенном уровне. В России, где рынок лизинговых услуг развивается быстрыми темпами, объем лизингового портфеля соизмерим с объемом нового бизнеса. Объем нового бизнеса в республике застыл на уровне 5,3% от инвестиций в основной капитал при среднем европейском показателе 17%. Таким образом, отношение лизингового портфеля к объему нового бизнеса на уровне 2,15 скорее говорит не о стабилизации, а о замедлении темпов развития лизингового рынка [1, с. 5].

Рассмотрим тенденцию развития лизинговых операций за период с 2004 по 2006 гг. в диаграммах (рис. 4, 5, 6).

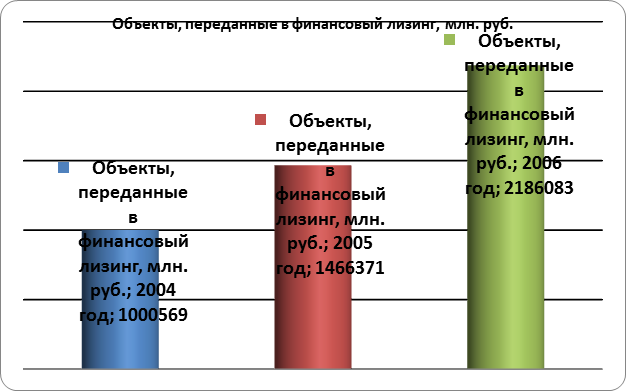

Рисунок 4 - Объекты, переданные в финансовый лизинг

Примечание – Источник: [11, с. 21]

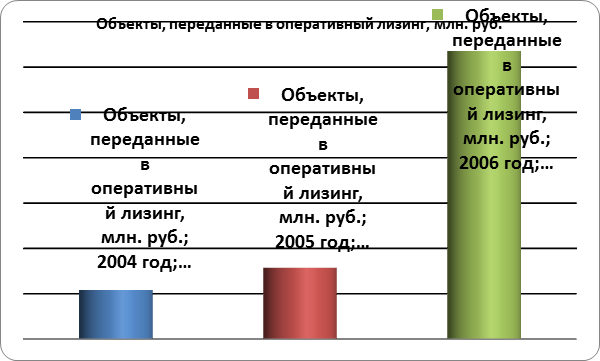

Рисунок 5 - Объекты, переданные в оперативный лизинг

Примечание – Источник: [11, с. 22]

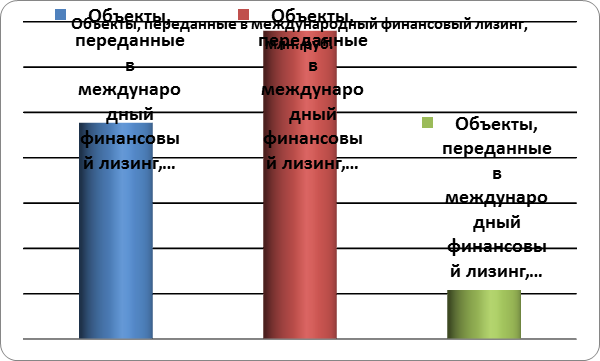

Рисунок 6. - Объекты, переданные в международный финансовый лизинг

Примечание – Источник: [11, с. 22]

По исследуемому периоду 2004-2006 г. претерпела изменения и структура объемов переданных в лизинг объектов в зависимости от формы собственности лизингодателя. Как видно из Таблицы 6, доля лизингодателей государственной формы собственности уменьшилась с 4% в 2004 г. до 0,3% в 2006 г., то есть более чем в 10 раз. Доля лизингодателей частной и смешанной форм собственности незначительно выросла – с 95 % до 96,2%, а доля лизингодателей иностранной формы собственности выросла с 1% в 2004 г. до 3,5% в 2006 г.

Таблица 6 - Движение объектов, переданных в лизинг лизингодателями, по формам собственности

|

Лизингодатель |

2004 год |

2005 год |

2006 год |

|

Государственная собственность |

4% |

1% |

0,30% |

|

Частная и смешанная собственность |

95% |

97% |

96,20% |

|

Иностранная собственность |

1% |

2% |

3,50% |

Примечание – Источник: [11, с. 22]

Если делать выводы по тенденциям изменений объемов переданного в лизинг оборудования по формам собственности лизингодателей, то можно сделать только один однозначный вывод: с каждым годом будет опережающими темпами расти доля лизинговых компаний иностранной собственности. К такому выводу приводит появление на белорусском рынке таких иностранных компаний как «Парекс-лизинг», «Райфайзен-лизинг», РЕСО БелЛизинг», и др. Несколько крупных лизинговых компаний занимаются подбором персонала для своих белорусских дочерних предприятий.

Информация по теме:

Анализ кредитных операций на примере ОАО АКБ «Бинбанк»

АКБ ОАО АКБ “БИНБАНК” – конкретный личный кредитно-финансовый институт, предоставляющий качественные услуги всем категориям клиентов, что входит в десятку лидеров российской банковой системы. По состоянию на 1. 11. 2011 г. личный капитал АКБ “БИНБАНК” ОАО составил 20 734.14 млн. рублей, а суммарные ...

Методы оценки кредитоспособности заемщика

На практике используются несколько методов оценки кредитоспособности: - метод финансовых коэффициентов; - анализ денежных потоков; - анализ на основе делового риска, методики Альмана, Чессера. Применяемые банками методы оценки кредитоспособности заемщиков различны, но все они содержат: - общую орга ...

Плательщики страховых взносов

Плательщиками страховых взносов являются страхователи, к которым в соответствии со статьей 5 Федерального закона №212-ФЗ и статьей 3 Федерального закона №125-ФЗ являются: Ø Лица, производящие выплаты и иные вознаграждения в пользу физических лиц (организации, индивидуальные предприниматели, ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело