Основные опционные стратегии

Рис.3

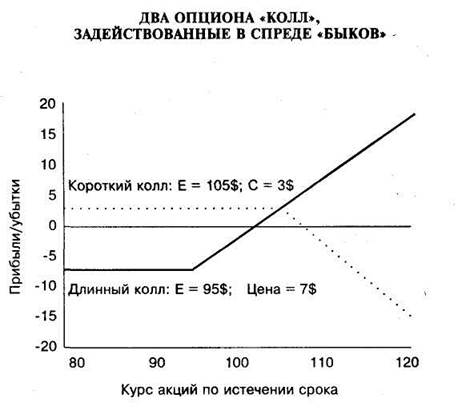

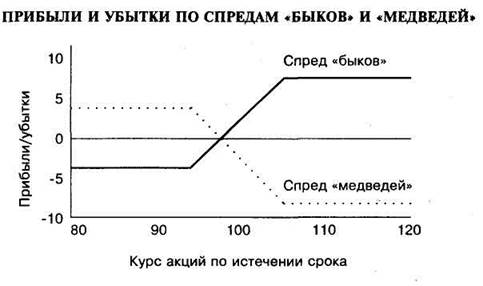

На рис. 4 спред «быков» показан в виде сплошной линии. При любом курсе акций по истечении срока опционов, который будет меньше или равен 95 долл., по спреду «быков» будут понесены убытки в размере 4 долл. Эти 4 долл. представляют собой разницу между движениями денежной наличности при продаже одного колла и покупке другого. Спред «быков» достигает точки безубыточности при курсе акций в размере 99 долл. Наибольшая возможная прибыль по данному спреду возможна в том случае, если акции будут котироваться по 105 долл. В этом случае спред «быков» принесет прибыль величиной 6 долл. При любом курсе акций, который окажется выше 105 долл., прибыль по спреду «быков» останется на уровне 6 долл. Следовательно, трейдер, осуществляющий спред «быков», ставит на то, что курс акций повысится, но при этом хеджирует эту свою ставку. Как можно видеть, спред «быков» защищает трейдера от потерь денег на сумму более 4 долл. Однако трейдер не может и получить прибыль, которая была бы больше 6 долл. Можно сравнить спред «быков» с позицией по самим акциям, показанной на рис. 4. Сравнив спред «быков» с акциями, можно обнаружить, что операция с акциями дает возможность получить более высокую прибыль, но при этом имеется и более высокий риск понести серьезные убытки.

Рис.4

На рис. 4 показаны, кроме того, прибыль и убытки по спреду «медведей» с теми же самыми опционами. Спред «медведей» представляет собой такую комбинацию купли и продажи опционов, которая нацелена на получение прибыли от падения курса акций. В нашем примере спред «медведей» — это короткая позиция, которая обратна длинной в спреде «быков». Другими словами, короткая позиция в спреде «быков» — это спред «медведей». Пунктирная линия показывает, как варьируются прибыль и убытки, если трейдер продаст колл с ценой использования в 95 долл. и купит колл с ценой использования в 105 долл. Эта позиция является зеркальным отражением спреда «быков», который был только что рассмотрен. При осуществлении спреда «медведей» трейдер делает ставку на то, что произойдет падение курсов акций. Однако спред «медведей» также ограничивает возможность получения прибыли и риск убытков в сравнении с короткой позицией по самим акциям. Прибыли и убытки по спреду «медведей» и короткой позиции по акциям можно сравнить при помощи рис. 4.

Спреды «бабочка»

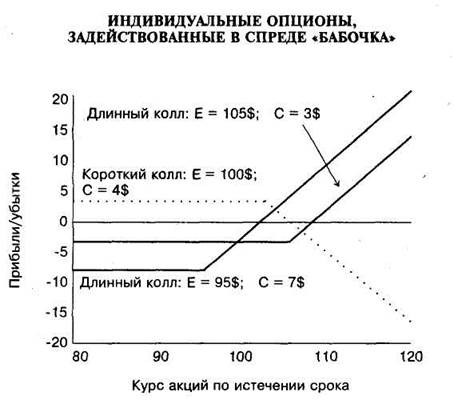

Для покупки спреда «бабочка» трейдер покупает один колл с низкой ценой исполнения и один колл с высокой ценой исполнения, одновременно продавая два колла со средней ценой исполнения. Этот спред приносит наивысшую прибыль, если курс акций будет близок по истечении сроков опционов к средней цене использования. В сущности, спред «бабочка» обладает теми же характеристиками по получаемой отдаче от него, что и стрэддл. Однако в сравнении со стрэддлом спред «бабочка» обладает меньшей степенью риска за счет более низкого размера потенциальной прибыли.

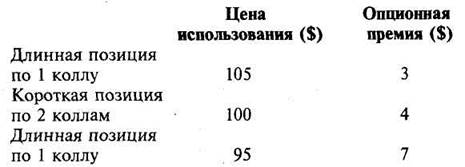

В качестве примера спреда «бабочка» предположим следующее: акции котируются по 100 долл. и трейдер покупает спред путем операций с опционами, которые имеют приводимые ниже цены. Как можно видеть из приводимой ниже таблицы, покупатель спреда «бабочка» продает два колла с близкими к курсу акций ценами исполнения и покупает по одному из таких коллов, у которых цены исполнения выше или ниже курса акций.

Рис.5

На рис. 5 графически показаны прибыли и убытки по каждой из этих трех опционных позиций. (Это — наиболее сложные опционные позиции из тех, которые были нами рассмотрены.) Для осознания того, что представляют собой прибыль и убытки по спреду «бабочка», необходимо объединить эти прибыль и убытки, помня о том, что данный спред заключается в продаже двух опционов и в покупке двух опционов.

Информация по теме:

Расчетно-кассовое обслуживание для компаний, имеющих филиальную сеть

Для компаний, имеющих филиальную сеть, Байкальский банк Сбербанка России способен предложить сетевое расчетно-кассовое обслуживание, что позволит контролировать расчетные счета подразделений организации в любой точке нашей страны и управлять движением денежных средств по ним из единого центра. Испо ...

Мероприятия по улучшению финансовой устойчивости ОАО «Северная Казна»

По данным анализа финансовой устойчивости ОАО «Северная Казна» за 2006-2008 годы было выявлено, что по ряду анализируемых показателей финансовой устойчивости, платёжеспособности и ликвидности наблюдается положительная динамика. Таким образом, было выявлено, что положительными аспектами финансовой д ...

Этапы кредитного процесса и их характеристика

документация кредитоспособность Основой возникновения и развития кредитных отношений между коммерческими банками и их клиентами в связи с движением кредита является кредитный процесс, обуславливающий круговорот ссудного капитала коммерческого банка в целом и жизненный цикл каждой отдельной банковск ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело