Основные опционные стратегии

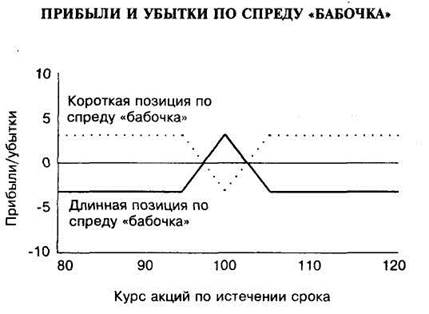

Рассмотрим несколько критических значений курсов акций, чтобы увидеть, как реагируют при этом прибыли по спреду «бабочка». Критические курсы акций всегда включают в себя значения цен использования опционов. Во-первых, если курс акций равен 95 долл., колл с ценой использования в 95 долл. будет стоить ровно ноль и по длинной позиции по этому коллу будут понесены убытки в размере 7 долл. Купленный колл с ценой использования в 105 долл. также не может быть использован, поэтому не будет ничего стоить, и убытки будут равны 3 долл. в виде затраченной на его покупку премии. Короткая позиция по коллам принесет прибыль в размере 4 долл. на каждый из опционов, поэтому трейдер, осуществивший данный спред, продаст два этих опциона с прибылью в размере 8 долл. Сложив эти значения, получим чистые убытки по данному спреду в размере 2 долл., если курс акций будет равен 95 долл. Во-вторых, если курс акций будет равен 100 долл., по длинной позиции по коллу с ценой использования в 95 долл. будут убытки в размере 2 долл. (5 долл. прибыли от курса акций минус 7 долл. опционной премии). По купленному коллу с ценой использования в 105 долл. будут убытки в размере 3 долл. — на всю сумму цены его покупки. В сумме убытки по обеим длинным позициям по коллам составят 5 долл. По короткой позиции по двум коллам по-прежнему будет иметься прибыль в размере 4 долл. на каждый опцион, то есть в сумме по двум опционам прибыль составит 8 долл. Таким образом, если курс акций будет равен 100 долл., чистая прибыль составит 3 долл. В-третьих, если по истечении срока опционов курс акций будет равен 105 долл., по длинной позиции по коллу с ценой использования в 95 долл. будет получена прибыль величиной 3 долл. По длинной позиции по коллу с ценой использования в 105 долл. будут убытки в размере 3 долл. Кроме того, по короткой позиции по двум коллам будут понесены убытки в размере 1 долл. на каждый из опционов, то есть в сумме по двум опционам они составят 2 долл. В результате по спреду «бабочка» будут получены чистые убытки в размере 2 долл. Суммируя вышесказанное, можно отметить, что при курсе акций в 95 долл. трейдер понесет убытки в размере 2 долл., при курсе акций в 100 долл. будет получена прибыль в 3 долл. и при курсе акций в 105 долл. трейдер понесет убытки в размере 2 долл.

На рис. 6 графически показаны полные прибыли и убытки по спреду «бабочка». При курсе акций в 100 долл. нами была отмечена прибыль в размере 3 долл. Это — наивысший размер прибыли, которую можно получить при помощи этого спреда. При курсе акций величиной 95 и 105 долл. по этому спреду трейдер теряет в каждом случае 2 долл. При курсе акций менее 95 долл. или выше 105 долл. убытки все равно остаются на уровне 2 долл. Как видно из этого графика, спред «бабочка» имеет нулевую прибыль при курсах акций в 97 и 103 долл. Покупатель спреда «бабочка», по сути, делает ставку на то, что курс акций будет незначительно колебаться около отметки 100 долл. Любое значительное отклонение курса в сторону от 100 долл. приведет к убыткам по спреду «бабочка». Тем не менее убытки никогда не могут превысить 2 долл. Сравнив спред «бабочка» со стрэддлом, изображенным на рис. 1, можно увидеть, что спред «бабочка» напоминает короткую позицию по этому стрэддлу. Но в сравнении со стрэддлом спред «бабочка» уменьшает риск очень крупных убытков. Правда, уменьшение риска обязательно ведет за собой уменьшение возможности получить какую-то большую прибыль.

Рис.6

Мы рассмотрели, как комбинировать опционы для создания новых вариантов получения прибыли. Хотя к опционам обычно относятся как к очень рискованным инструментам, тем не менее имеется возможность создания опционных позиций, которые обладают значительно меньшей степенью риска, чем какая-то одна конкретная позиция по опциону.

Информация по теме:

Направления совершенствования кредитного процесса в ОАО СКБ

Приморья «ПримСоцБанк»

Совершенствование процесса кредитования осуществляется постоянно из-за того, что кредитные организации стремятся привлекать все большее число заемщиков. Оптимизация кредитного процесса при кредитовании населения считается одной из наиболее важных задач для банков. Кредитные операции являются одними ...

Условия карго – страхования во ВЭД и их характеристика

Во внешнеэкономической деятельности существенную роль играет транспортное страхование грузов, которое обеспечивает развитие внешнеторговых связей и привлечение к ним мелких и средних предприятий, а также предпринимателей. Термин «карго» обозначает перевозимый и подлежащий страхованию груз без указа ...

Структура собственных средств банка

Собственные средства банка состоят из основного и дополнительного капитала. На долю собственных средств приходится от 12 % до 20 % общей суммы пассивов банка. Собственные средства выполняют три функции: защитную, оперативную и регулирующую. Защитная функция означает защиту вкладчиков и кредиторов, ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело