Основные опционные стратегии

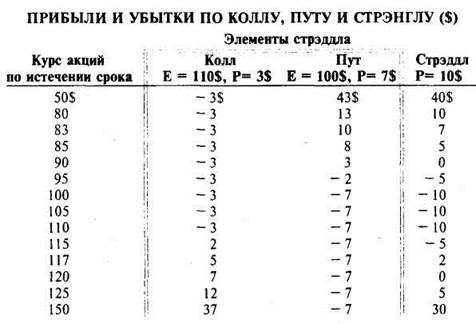

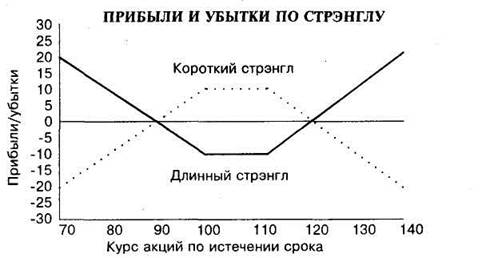

Для покупки стрэнгла при помощи этих опционов трейдер купит как этот пут, так и этот колл, заплатив в сумме 10 долл. В таблице 2 представлены прибыли и убытки по истечении срока индивидуально по коллу и путу, а также по позиции по стрэнглу. На рис. 2 графически изображены прибыли и убытки по длинному и короткому стрэнглам. Как видно из указанных таблицы и рисунка, пут и колл не могут оба иметь стоимость по истечении их сроков. Если курс акций увеличится выше 110 долл., колл будет иметь стоимость, тогда как при курсе акций ниже 100 долл. пут окажется в положении, когда его цена будет более выгодна покупателю, чем текущая цена инструмента, лежащего в его основе. Для того чтобы получить прибыль по длинной позиции по стрэнглу, колл или пут должны стоить больше общей премии, выплаченной за стрэнгл и равной 10 долл. Это означает: чтобы получить чистую прибыль, курс акций должен превысить 120 долл. или понизиться ниже 90 долл.

Таблица 2

Рис.2

Как можно видеть на этом рисунке, при широком диапазоне курсов акций будут понесены убытки — даже полные убытки всех инвестиций в размере 10 долл. при некоторых значениях курса акций. К примеру, если курс акций по истечении срока опционов будет находиться между 100 и 110 долл. и как пут, так и колл истекут и не будут иметь стоимости, то есть будут получены чистые убытки в размере 10 долл.

Спреды «быков» и «медведей»

Спред «быков» на опционном рынке представляет собой комбинацию покупки и продажи опционов «колл», нацеленную на то, чтобы получить прибыль в случае роста цены лежащего в основе товара 4. Оба колла, задействованные в спреде «быков», имеют одинаковый срок истечения, но разные цены использования. Покупатель спреда «быков» покупает колл с ценой использования, которая меньше курса акций, и продает опцион «колл», чья цена выше использования выше курса акций. Данный спред является именно спредом «быков», поскольку трейдер надеется получить прибыль от роста котировок акций. Данная сделка является именно «спредом», потому что она заключается в покупке одного опциона и в продаже связанного с ним другого опциона. В сравнении с покупкой самих акций спред «быков» с использованием опционов «колл» ограничивает риск, с которым сталкивается трейдер. Однако он при этом и офаничивает потенциальный размер прибыли в сравнении с тем, который может быть получен при проведении операции с самими акциями.

Для иллюстрации предположим, что акции продаются по курсу 100 долл. У одного опциона «колл» цена использования равна 95 долл., а стоит он 7 долл. У другого опциона «колл» цена использования равна 105 долл., а стоит он 3 долл. Для покупки спреда «быков» трейдер покупает колл с ценой использования в размере 95 долл. и продает другой колл. Общая сумма затрат на премию по данному спреду «быков» равна 4 долл. На рис.3 фактически показаны прибыли и убытки индивидуально по двум позициям, занимаемым по указанным коллам. По длинной позиции прибыль будет получена, если курс акций поднимется выше 102 долл., а по короткой позиции прибыль будет получена, если курс акций не превысит 108 долл. Как видно из этого графика, более низкий курс акций ведет к общим потерям по этой позиции, потому что стоимость длинной позиции перевешивает сумму, полученную от короткой позиции. Интересно, кроме того, рассмотреть курс акций на уровне 105 долл. и выше. На каждый доллар, на который курс акций превысит уровень в 105 долл., по длинной позиции будет получен один дополнительный доллар прибыли. Тем не менее при курсе, который будет выше 105 долл., начнут проявляться убытки по короткой позиции. Итак, при курсе акций выше 105 долл. дополнительный выигрыш по длинной позиции будет компенсироваться убытками по короткой позиции. Следовательно, независимо от того, насколько высоко поднимется курс акций, спред «быков» никогда не приведет к более высокой прибыли, чем та, которую можно получить по нему при курсе акций величиной 105 долл.

Информация по теме:

Виды кредитной документации

Источником кредита служат временно свободные ресурсы в денежной форме, высвобождаемые в процессе деятельности кредитных институтов. От всех иных форм предоставления средств (субсидии, субвенции, дотации и др.) кредит как экономическую категорию отличают три основополагающих принципа – срочность, во ...

Развитие правовой базы рынка ценных бумаг Украины

Проанализировав наиболее важные и наболевшие проблемы фондового рынка Украины, перейдём к рассмотрению путей решения этих проблем, а также попробуем спрогнозировать перспективы развития рынка в ближайшем будущем. К приоритетным направлениям развития фондового рынка в последние годы, в частности, чт ...

Модели ипотечного кредитования

Обычно операции на ипотечном рынке осуществляются в два этапа. На первом этапе, называемом первичным рынком, происходит предоставление кредитов под залог недвижимости. Поскольку банки предоставляют кредиты на длительный срок и под относительно невысокий процент. У них снижается объем доступных дене ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело