Анализ портфеля кредитов физическим лицам в российских коммерческих банках

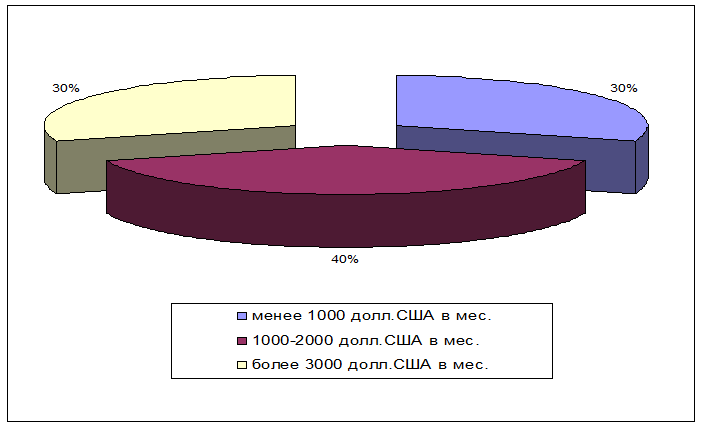

1. Потребители со средним месячным доходом 1000-2000 долларов США. Это, как правило, менеджер младшего или среднего звена, работающий в известной международной компании, с семьей, имеющий одного или двух детей. Кредиты для таких заемщиков обычно рассчитаны на два года, стоимость приобретаемого в кредит автомобиля составляет 15-20 тыс. долларов США. Часто представители рассматриваемой группы предпочитают воспользоваться спецпрограммами, позволяющими получить кредит без первоначального взноса. Покупатели этой группы составляют до 30% всех клиентов автокредитования (рисунок 2.3).

Рисунок 2.3 - Доли основных групп потребителей на российском рынке автокредитования, % от общего числа кредитов

2. Потребители со средним месячным доходом свыше 3000 долларов США. Типичным представителем этой группы является бизнесмен, имеющий собственное дело в России. Уровень дохода потребителя позволяет профинансировать покупку любого автомобиля стоимостью 20-30 тыс. долларов США. Зачастую у таких заемщиков уже есть автомобиль иностранного производства, который они сдают по системе trade-in и используют вырученные деньги в качестве первоначального взноса. На долю представителей рассматриваемой группы приходится примерно 40% от всех покупок автомобилей в кредит.

3. Потребители со средним месячным доходом менее 1000 долларов США. Это в большинстве случаев автолюбители, не прибегавшие ранее к банковским кредитам. Такие клиенты зачастую незнакомы с банковскими правилами, к тому же не полностью доверяют банкам. На эту категорию приходится до 30% клиентов.

В заключении, основываясь на оценках ряда экспертов, представим некоторые основные прогнозы относительно тенденций развития российского рынка автокредитования в ближайшем будущем. Прежде всего, следует ожидать сохранения тенденции роста рынка, поскольку российский парк автомобилей и уровень проникновения автокредитования пока далеки от насыщения. Сегодня в России в среднем на 1000 человек приходится 200 автомобилей, тогда как в странах Европы - 400 автомобилей, в США – 750 автомобилей. Также в пользу развития рынка автокредитования свидетельствуют факты увеличения продаж автомобилей зарубежного производства – в 2007 году число проданных иномарок превысило число проданных отечественных автомобилей, и смещения предпочтений российских автовладельцев в сторону более дорогих иномарок - в 2007 году на автомобили сегмента 10-20 тыс. долларов США пришлось 23% покупок против 18% в 2005 году.

Помимо общего роста рынка автокредитования, одними из основных тенденций ближайшего будущего, вероятно, станут снижение требований к заемщикам и увеличение срока кредитования. Упрощение процедуры выдачи автокредита, дальнейшее расширение ассортимента дополнительных банковских услуг выступят одними из важнейших предпосылок увеличения объемов продаж автокредитов. Смягчение условий по кредитам позволит привлечь на рынок автокредитования более широкие слои населения, в частности, менее обеспеченные слои, которые до сих пор не могли себе позволить покупку автомобиля в кредит.

Также важной тенденцией ближайшего будущего на рынке автокредитования станет активный выход столичных банков в российские регионы.

Одними из основных проблем на российском рынке автокредитования, увеличивающих банковские риски, выступают мошенничество и чрезмерное увлечение некоторых игроков экспресс-кредитованием. Факт мошенничества остается распространенным на российском рынке автокредитов, в настоящее время в среднем 10% заявок на автокредит отклоняются банками по причине мошенничества. Экспресс-кредит представляет на сегодняшний день наиболее рискованный продукт в сфере автокредитования. При этом у некоторых банков в общем объеме кредитов, выданных в 2006 году, доля экспресс-кредитов составила около 60%. По мнению экспертов, при бурном росте банковского сектора в целом и потребительского кредитования в частности разбухание «кармана» экспресс-кредитования в портфелях банков может усилить банковские риски, уже начиная с 2007 года.

В связи с финансовым кризисом в настоящее время ставки по автокредитам повысили почти все банки. Одним из последних это сделал Сбербанк России. Связано это с недостатком финансовых средств. Вместе с тем, Сбербанк, Газпромбанк и ВТБ выдают автокредиты в обычном режиме во всех регионах страны, где они представлены. Эти банки также ужесточили подход к заемщикам, как и остальные коммерческие банки, но не приостанавливали кредитование населения. Автокредиты выросли в цене, как в российских рублях, так и в иностранной валюте. В достаточно сложной ситуации оказались те заемщики, которые оформляли автокредиты именно в валюте. Курс американского доллара значительно вырос по отношению к российскому рублю, что негативно сказалось на размере выплат по данным видам кредитов [25. С. 20].

Пересмотр условий автокредитования в первом полугодии начался с повышения цен. "Ставки по гривневым кредитам выросли на 5-8% годовых, долларовым - на 3-5% годовых, в евро - в среднем на 4% годовых", - сообщил директор финансовой группы "Консалтинг и инвестиции" Алексей Вегера [12. С. 25]. Стоимость автокредитов в нацвалюте сегодня находится в рамках 18,5-25% годовых, в евровалюте - 12-19%, в долларе - 13-19%. Также ряд банков на 5% подняли размер минимального первоначального взноса - до 10-15% стоимости машины. Лишь немногие продолжали кредитовать без взноса: обычно для получения таких займов приходилось выполнять одно из двух условий: соглашаться на увеличение ставки на 1-2% годовых либо предоставлять дополнительное обеспечение, такое, например, как поручительство третьего лица. Как и прежде, финансисты выделяли две основные причины ухудшения кредитных условий: не прекращающийся мировой финансовый кризис и активное связывание денежной массы Национальным Банком, который продолжает бороться с инфляцией.

Информация по теме:

Проблемы и перспективы развития операций с ценными

бумагами, проводимых российскими банками

В настоящее время возникла необходимость определения приоритетных направлений деятельности государственных органов в сфере регулирования рынка ценных бумаг, целью которых должно стать обеспечение экономического развития операций коммерческого банка с ценными бумагами посредством качественного повыш ...

Анализ расходов коммерческого банка

К расходам банка относятся: процентные расходы; комиссионные расходы; прочие банковские операционные расходы (по операциям с филиалами, на оперативный лизинг, штрафы, пеня, оплаченная по банковским операциям); прочие небанковские операционные расходы (негативный результат от продажи основных средст ...

Достаточность собственного капитала

Проблема определения достаточности капитала банка на протяжении длительного времени является предметом научного исследования и споров между банками и регулирующими органами. Банки предпочитают обходиться минимумом капитала, чтобы поднять показатели прибыльности и роста активов; банковские контролер ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело