Процесс реализация программы в ОАО «Балтийский Банк»

Совсем иные расклады появляются с дополнительными расходами. Именно они должны обеспечить пользователю возможность включить в расчеты автокредита дополнительные, нестандартные условия. Все те нестандартные расчеты, выдвигаемые каждым из банков, должны быть учтены. Именно это позволит Кредитному калькулятору считаться универсальной программой подсчета автокредита.

Исходя из анализа различных дополнительных условий банка, можно сказать, что все они могут быть включены в один из трех пунктов:

1) Разовые затраты / прибавления

2) Месячные затраты / прибавления

3) Годовые затраты / прибавления

Но каждый из этих трех пунктов разбивается, на дополнительные подпункты:

1) Разовые затраты / прибавления

§ В денежных единицах

§ В процентах от стоимости автомобиля

§ В процентах от суммы кредита

2) Месячные затраты / прибавления

§ В денежных единицах

§ В процентах от стоимости автомобиля

§ В процентах от ежемесячного взноса

3) Годовые затраты / прибавления

§ В денежных единицах

§ В процентах от стоимости кредита

§ В процентах от ежегодного взноса

Данная схема позволит включить в себя любой нестандартный расчет автомобильного кредита. Можно заметить, что процент от ежегодного и ежемесячного взноса одна и та же сумма, но не стоит полагать, что обычный пользователь будет знать об этом. Стоит так же заметить, что может возникнуть несколько дополнительных условий в один период времени, поэтому программа должна предоставить пользователю возможность ввести несколько таких условий. Например, ежемесячный платеж состоит из уплаты определенной суммы, плюс уплаты определенного процента от стоимости автомобиля. В таком случае процент должен перевестись в денежный эквивалент, а потом суммироваться со всеми остальными ежемесячными платежами.

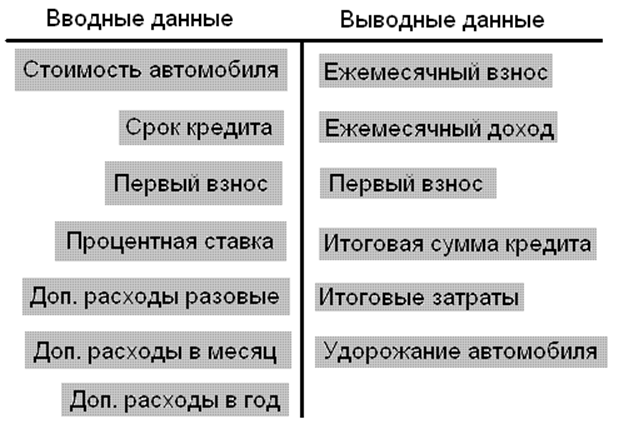

Теперь программа должна вывести максимальное количество данных, по которым пользователь определит результаты своего запроса. В первую очередь должен быть отображен ежемесячный взнос для погашения кредита. Он зависит практически от всех вводимых данных, кроме разового платежа. Причем дальнейшие выводные данные вычисляются в зависимости от ежемесячного взноса:

§ Ежемесячный взнос

§ Ежемесячный доход

§ Первый взнос

§ Итоговая сумма кредита

§ Итоговые затраты за весь срок

§ Удорожание автомобиля

Ежемесячный взнос, это сорок процентов от ежемесячного дохода. Но пользователь должен иметь возможность сам устанавливать процент, так как не все банки могут придерживаться данной цифры. Первый взнос нужен для отображения первого взноса в денежных единицах или в процентах от стоимости автомобиля. Итоговая сумма кредита вычисляется как произведение ежемесячного взноса на срок кредита в месяцах. Итоговые затраты вычисляются путем сложения итоговой суммы кредита и первого взноса. Удорожание автомобиля показывает разницу между итоговыми затратами и начальной ценой автомобиля. Удорожание автомобиля выводится в денежных единицах и процентах.

Итак, схематически интерфейс программы можно отобразить таким образом:

Рис. 3.2.2 Схематический вид интерфейса кредитного калькулятора

Информация по теме:

Мировая практика страхования валютных рисков

Особая роль в страховании внешнеэкономической деятельности принадлежит страхованию валютных рисков. С этим видом риска сталкиваются предприятия и предприниматели, получившие возможность выхода на внешний рынок. Собственно валютный риск есть риск, связанный с изменением валютного курса в период межд ...

Виды ипотечных кредитов

В системе ипотечного кредитования можно выделить несколько различных видов кредитов в соответствии с характером выплат. 1. Постоянный ипотечный кредит. 2. Кредит с постоянными выплатами. Постоянный ипотечный кредит – это наиболее простая форма кредита. Он характерен для стран с низкой инфляцией, дл ...

Классификация по месту проведения

По месту проведения различают внутренние и международные факторинговые операции. Внутренний факторинг - поставщик и его клиент, т.е. стороны по договору купли-продажи, а также фактор-фирма находятся в одной и той же стране. В операциях внутреннего факторинга обычно участвуют три стороны Поставщик, ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело