Процесс реализация программы в ОАО «Балтийский Банк»

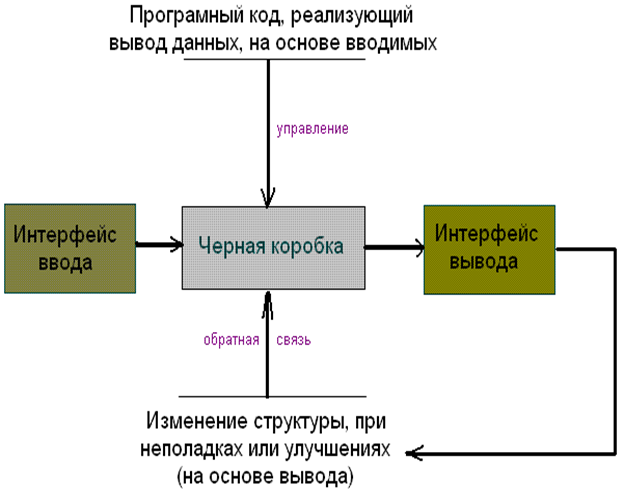

Первым шагом в реализации программы является ее схематическая структуризация. Исходя из теории создания программного продукта можно определить, что Кредитный калькулятор является типичной «черной коробкой».

Рис. 3.2.1 Структура программы

Реализация программы разбивается на четыре пункта, причем интерфейсы ввода и вывода можно объединить, так как количество визуальных объектов обоих интерфейсов легко вместится в одно окошко. Получается три пункта реализации:

1) Создание окна ввода и вывода данных

2) Создание программного кода

3) Тестирование программы

При редактировании визуальных объектов, надо, в первую очередь, определиться теми данными, которые программа должна вывести. В случае с Кредитным калькулятором, программа должна вывести то, что требуется знать человеку, решившему взять автомобильный кредит.

Как показывают наблюдения, человеку, решившему взять автомобиль в кредит, требуется знать, насколько его желание согласуется с заработком. Показателем заработка является ежемесячный или годовой доход. Различаются они только коэффициентом, поэтому для в дальнейшем будет использоваться понятие ежемесячный доход. Соответственно, с ежемесячным доходом может сопоставляться ежемесячный расход. Для человека, выплачивающего кредит, ежемесячным расходом является его ежемесячная равнодолевая выплата по кредиту. Осталось определиться, какой параметр надо вводить, а какой искать.

Появляется еще один параметр. Ведь заранее не скажешь, что клиенту хочется узнать:

§ Какую зарплату ему нужно получать, что бы оплатить определенный кредит

§ Какой кредит можно оплатить, имея определенную зарплату

Поэтому в первую очередь программа должна предоставлять пользователю выбор из этих двух пунктов, а затем, на основе ответа, выстраивать объекты ввода и вывода информации. Для оптимизации работы программы следует по умолчанию выставлять определенный пункт, но при желании пользователя, можно легко переключится на другой. Скорее всего, в процессе эксплуатации будут использованы оба варианта подсчета.

Если пользователь хочет знать зарплату, имея определенные условия кредита, программе следует дать возможность пользователю заполнить поля ввода, причем каждое поле соответствует своему числовому или логическому условию кредита. Условиями автомобильного кредита можно назвать:

§ Цена автомобиля

§ Первый взнос

§ Срок кредита

§ Процентная ставка

§ Дополнительные расходы

Цена автомобиля выражается в единицах валюты, поэтому первое поле ввода просто заполнятся набором цифр, или набором цифр с плавающей точкой. Первым взносом может быть сумма, которая является частью стоимости автомобиля, а может быть и процентным показателем от стоимости автомобиля. Поэтому поле ввода первого взноса связано с полем списка из двух пунктов. Пользователь имеет возможность ввести данные первого взноса в денежных единицах или в процентах. Аналогична ситуация со сроком кредита, должна существовать возможность ввести срок либо в месяцах, либо в годах. Процентная ставка имеет только процентный показатель, поэтому для нее используется только одно поле ввода.

Информация по теме:

Условия предоставления

кредита

Не каждый может получить потребительский кредит, для финансового учреждения, предоставляющего вам кредит, важно знать, что его деньги будут возвращены вместе с процентами и остальными выплатами. Для этого им нужно выяснить вашу “кредитную историю", а она должна представлять собой: Вы, честный ...

Виды ипотечных кредитов

В системе ипотечного кредитования можно выделить несколько различных видов кредитов в соответствии с характером выплат. 1. Постоянный ипотечный кредит. 2. Кредит с постоянными выплатами. Постоянный ипотечный кредит – это наиболее простая форма кредита. Он характерен для стран с низкой инфляцией, дл ...

Анализ показателей финансовой устойчивости ОАО «Северная Казна»

Анализ финансовых коэффициентов заключается в сравнении их фактических значений с базовыми величинами, а также в изучении динамики этих показателей за отчетный период и за ряд лет. В данной части дипломной работы проведем анализ показателей финансовой устойчивости ОАО «Северная Казна», а именно: ко ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело