Оценка экономической эффективности предложенных мероприятий

Таблица 16.Прогноз динамики структуры портфеля потребительских кредитов Стромынского отделения Сбербанка России по видам

|

№ п/п |

Вид кредитования |

Удельный вес, % |

Абсолютное изменение, % | |

|

на 01.01.2010 |

на 01.01.2011 | |||

|

1. |

Жилищные кредиты |

36,25 |

43,79 |

7,54 |

|

2. |

Кредиты на цели личного потребления |

62,57 |

54,97 |

-7,60 |

|

3. |

Образовательный |

0,00 |

0,00 |

0,00 |

|

4. |

Связанное кредитование |

0,00 |

0,00 |

0,00 |

|

5. |

Корпоративный |

0,44 |

0,54 |

0,09 |

|

6. |

Молодая семья |

0,16 |

0,13 |

-0,03 |

|

7. |

Доверительный кредит |

0,54 |

0,55 |

0,00 |

|

8. |

Кредит по залог ценных бумаг |

0,03 |

0,02 |

-0,01 |

|

Итого |

100,00 |

100,00 |

0,00 | |

Данные таблицы 15 указывают на наличие положительной динамики увеличения объема кредитного портфеля по физическим лицам а именно на 82,12%. Таким образом, по сравнению с предыдущим периодом темп прироста увеличился на 30,72%. В результате остаток ссудной задолженности физических лиц по Стромынскому ОСБ России на 01.01.2011 года составит более 3865,1 млн. руб.

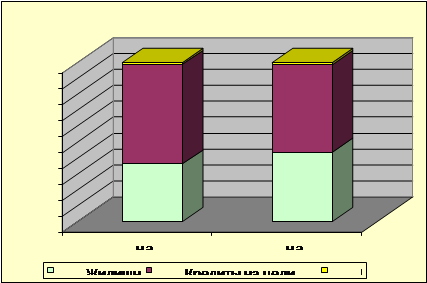

На основании данных таблицы 16 целесообразно сделать вывод о том, что удельный вес в составе выданных населению кредитов увеличился по кредитам на цели личного потребления прочих кредитов. Большое значение занимают жилищные кредиты. Как видно из таблицы 15 большое развитие получили связанное кредитование, образовательный кредит, особенно кредиты на цели личного потребления. Кредит на цели личного потребления с 2,5% увеличился до 60%, связанное кредитование с -77,2% до 52%, молодая семья -33,2% до 47%, что говорит об эффективности проектных решений. На рис. 14 представлен прогноз роста портфеля потребительских кредитов в 2010 г. в Стромынском ОСБ после осуществления проектных решений.

|

Информация по теме:

Методика проведения депозитных операций в АКБ «ЧБРР»

депозит Основные функции по привлечению депозитов физических лиц, лежат на экономисте отдела по обслуживанию физических лиц, который должен следовать внутренней должностной инструкции и инструкции о депозитном отделе АКБ «ЧБРР». Основные положения данных инструкций, рассмотрены в этом подразделе. Э ...

Основные тенденции развития страхового рынка

У страхования в Беларуси существует своя специфика. Специфика белорусского страхования в значительной степени определяется тем, что, в силу низкой капитализации белорусского страхового рынка, именно кадровый потенциал страховых компаний является, и будет являться главным фактором, обеспечивающим их ...

Понятие и сущность кредитоспособности заемщика в современной банковской

системе

В советской экономической литературе практически отсутствовало понятие «кредитоспособность». Такое положение объяснялось ограничением использования товарно-денежных отношений в течение длительного времени, а так же тем, что для кредитных отношений были характерны не экономические, а административны ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело