Стратегия развития национальной банковской системы

В 2009 году традиционная мартовская конференция Ассоциации региональных банков России посвящена поиску стратегии вывода российской экономики из кризиса и роли банков в этом процессе.

В 2008 году российская банковская система столкнулась со значительными трудностями, связанными с разразившимся мировым финансовым кризисом. Благодаря своевременным мерам, принятым Правительством и Центральным банком Российской Федерации, ситуацию на финансовом рынке удалось стабилизировать. Однако кризис серьезно изменил его структуру.

Российским банкам и компаниям оказались недоступны многие привычные источники финансирования, которые использовались ранее для поддержания и развития бизнеса. Сейчас, когда прошла паника, обстановка слегка стабилизировалась, очень важно определить верную стратегию выхода из кризиса. Стратегию, которая позволит не только восстановить докризисные показатели, но и даст российской экономике преимущества в долгосрочной перспективе.

Для выступления на конференции приглашены представители Министерств и ведомств, Банка России, институтов развития, профильных комитетов палат Федерального Собрания Российской Федерации, ученые и аналитики, топ-менеджеры и специалисты ведущих отечественных и зарубежных банков. [12]

Стратегию развития банковского сектора до 2020 года предложил 23 мая 2008 года на общем собрании членов Ассоциации региональных банков России Анатолий Аксаков,

Президент Ассоциации региональных банков России, член Национального банковского Совета,

член Комитета Государственной Думы по финансовому рынку. Данная стратегия представлена ниже.

В 2008 году одновременно завершается действие Стратегии развития банковского сектора до 2008 года, Стратегии развития финансового рынка на 2006-2008 гг. и Концепции развития страховой деятельности.

Новая Стратегия развития банковского сектора должна стать частью Плана по развитию финансовой системы и созданию в России мирового финансового центра.

Задачи развития экономики:

1. Конкурентоспособность (инновации)

2. Удлинение финансовых ресурсов (инвестиции)

3. Усложнение банковской системы (институты)

4. Повышение доступности и охвата, решение социальных задач: преодоление общественного и территориального неравенства (инфраструктура)

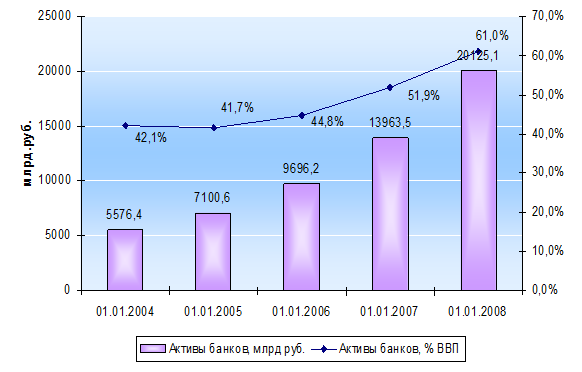

Динамика развития: слишком медленно (Рис. 3.1)

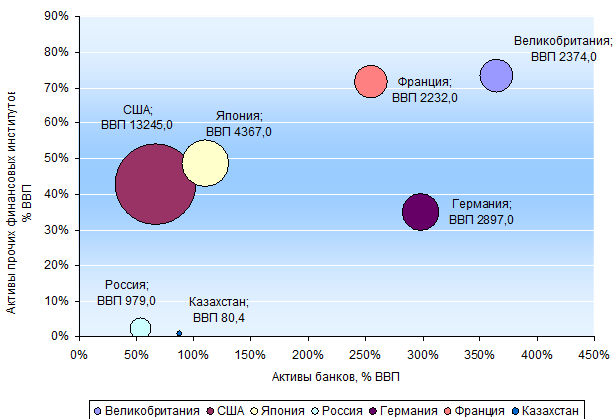

Финансовая система России: необходимость прорыва (Рис. 3.2)

Сценарий прорыва и методология Стратегии включает совместное рассмотрение банковского, фондового, страхового секторов; глубину программирования - от 3-х лет, к 3-м президентским срокам (до 2020 года), сценарный анализ (сценарий «прорыва», инерционный сценарий, кризисный сценарий), а также законодательные и организационные мероприятия.

Предпосылки прорыва:

1. Использование средств государственных фондов в качестве катализатора роста

2. Долгосрочные ресурсы, включающие рынок капиталов: ипотечные ценные бумаги, корпоративные облигации, секьюритизация, IPO (Приложение 7), жилищные накопительные и безотзывные вклады, пенсионные накопления и средства страховщиков, заимствования на зарубежных рынках.

3. Вовлечение в рыночный оборот нефинансовых активов (залоговые права, спецификация прав собственности, интеллектуальная собственность и исключительные права, оформление прав на землю, недвижимость, недра и иные природные ресурсы).

4. Упрощение доступа банков к ликвидности.

5. Кратное повышение доступности финансовых услуг.

6. Широкое внедрение финансовых инноваций.

Модернизация законодательства: вызов инновационного развития предполагает:

1. Залоговое законодательство

2. Развитие механизмов рефинансирования (долговые ценные бумаги, IPO, секьюритизация, проектное финансирование, лизинг и факторинг)

3. Финансовые инновации и новые финансовые инструменты (вклады, ценные бумаги, срочный рынок)

Информация по теме:

Анализ и оценка структуры собственных и привлеченных средств

банка

Теоретически для получения максимального дохода необходимо направлять возможно максимальную сумму средств в операции, имеющие наибольшую доходность на практике, однако, следует учитывать целый ряд ограничений, связанных с формированием структуры активов банка. Во-первых, не все привлеченные банком ...

Состояние развития кредитования в Республике Беларусь

До недавнего времени в Беларуси фактически отсутствовал рынок кредитования физических лиц, и население не могло приобретать дорогостоящие товары длительного пользования в кредит, производители и продавцы регулярно сталкивались с проблемами ограниченности спроса, вызванной как раз отсутствием возмож ...

Денежное обращение в России

Кредит-это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности, платности. Кредит-это товар, продаваемый за специфическую цену, – ссудный процент ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело