Этапы кредитного процесса и их характеристика

Рис. 1. Пакет сопроводительных документов

Отчет дает полную картину того, как использовался дефицит ресурсов, сколько времени потребовалось на высвобождение фондов и образование дефицита кассовых поступлений и тд.

Внутренние финансовые отчеты более детально характеризуют финансовое положение компании, трансформацию ее потребностей в ресурсах в течение года, поквартально или помесячно.

Данные внутреннего оперативного учета представляют собой сводки, касающиеся текущих операций и продаж, величины запасов и т.д.

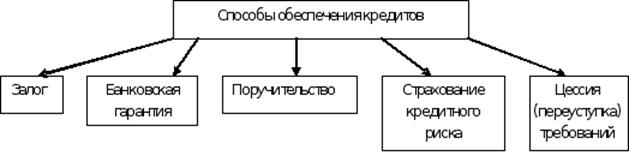

Способы обеспечения банковского кредита изображены на (Рис. 2.)

Рис. 2. Способы обеспечения банковского кредита

Банк выдает кредиты следующими способами:

· разовым зачислением средств на банковские счета либо выдачей наличных денег заемщику – физическому лицу;

· открытием кредитной линии;

· кредитованием счета клиента и оплаты расчетных документов с этого счета клиента (если в договоре банковского счета предусмотрено проведение такой операции).

· участием банка в предоставлении средств клиенту на синдицированной (консорциальной) основе;

· другими способами, не противоречащими законодательству и нормативным актам Банка России.

Кредит выдается на основании распоряжения, надлежащим образом составленного специалистами кредитного подразделения банка и подписанного уполномоченным должностным лицом банка. Банк-кредитор обязан создавать резервы на возможные потери от кредитной деятельности в порядке, установленном Банком России. [5,8]

Предоставление кредита сопровождается открытием ссудного счета, от правильного установления вида которого во многом зависит успех кредитной сделки. При этом обычно используют следующие виды ссудных счетов: отдельный (простой), специальный, контокоррентный.

При предоставлении кредитов в оборотные (текущие) активы, как правило, используются отдельные ссудные счета. В банке по месту получения кредита заемщику открывается один или несколько ссудных счетов в зависимости от количества объектов кредитования.

В данном случае заемщик может обслуживаться в одном банке, а получать кредит в другом. При этом банк, дающий кредит, уведомляет банк, в котором открыт текущий счет кредитополучателя, о размере и сроках погашения кредита.

Информация по теме:

Функции и задачи брокерской конторы

К основным функциями брокерской конторы относятся: - совершение по поручению заказчика любых сделок на бирже; - купля-продажа товара; - консультирование клиентов по вопросам биржевой и маркетинговой деятельности, сбор необходимой коммерческой информации; - документальное оформление сделок; - другие ...

Виды кредитной документации

Источником кредита служат временно свободные ресурсы в денежной форме, высвобождаемые в процессе деятельности кредитных институтов. От всех иных форм предоставления средств (субсидии, субвенции, дотации и др.) кредит как экономическую категорию отличают три основополагающих принципа – срочность, во ...

История становления страховых взносов

Замена единого социального налога на страховые взносы во внебюджетные фонды: Фонд социального страхования, Пенсионный фонд и Фонды обязательного медицинского страхования (территориальный и федеральный) одно из самых значимых событий текущего года. Но по сути же, вернулись к той практике, что была д ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело