Общая характеристика АО «Астана-Финанс» и его основные направления финансовой деятельности

· Общего роста инвестиционного портфеля в 2003 году за счет:

- Учреждения вновь созданного предприятия «Standart Leasing Corporation» в сумме 1,1 млн. тенге;

- Увеличения суммы инвестиций в уставный капитал ОАО «Экотон+» на сумму 154 млн. тенге и ОАО «Астана Газ сервис» - на сумму 36,3 млн. тенге;

При снижении инвестиционного портфеля за счет:

- Продажи доли участия в уставном капитале Санатория «Приозерный» на сумму 142,6 млн. тенге и ТОО «Телевидение г. Астаны» - на сумму 0,2 млн. тенге;

- Продажи доли участия в уставном капитале АО «Астана Сити Палас» на сумму 2,5 млн. тенге;

· Роста начисленного вознаграждения в связи с увеличением ссудного портфеля Компании;

Денежные средства Компании по состоянию на 01.01.2004 г. составили 624,0 млн. тенге, что более чем в 3 раза превышает денежные средства на начало 2003 года и свидетельствует о повышении ликвидности Компании.

По состоянию на 01.04.2004 года денежные средства Компании составили 255,9 млн. тенге и представлены в следующем виде:

§ на расчетных счетах – 245,4 млн. тенге, на специальных счетах банков второго уровня – 1,2 млн. тенге;

§ в кассе в национальной валюте – 2,3 млн. тенге;

§ в пути – 7,0 млн. тенге.

Балансовая стоимость (нетто) основных средств по состоянию на 01.04.2004г. составила 1,4 млрд. тенге. Снижение основных средств по сравнению началом 2003 года на 27,3% связано с продажей здания телецентра и телевизионного оборудования, находившегося в долгосрочной аренде у дочернего предприятия ТОО «Телевидение г. Астаны».

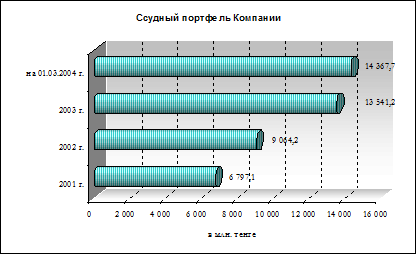

Кредитование является одним из приоритетных направлений деятельности Компании. Ссудный портфель по состоянию на 01.01.2004 года занимает 81% в активах Компании (на 01.03.04 г. его доля составила 80%), причем на протяжении 3-х последних лет его доля постоянно увеличивается, это можно увидеть на рисунке 11.

В течение 2003 года наблюдается значительный рост ссудного портфеля – на 49%. За два месяца 2004 года сохранилась тенденция к увеличению, в результате по состоянию на 01.03.2004 г. ссудный портфель составил 14 367,7 млн. тенге.

Важнейшей задачей деятельности Компании является улучшение качества ссудного портфеля с соответствующим снижением фонда формируемых провизий. Это достигается за счет дальнейшего ведения жесткой политики в плане требуемых стандартов по выдаваемым кредитам и постоянного мониторинга качества ссудного портфеля. В связи с изменением нормативной базы, регулирующей процедуру начисления провизий, информация по качеству ссудного портфеля представлена в форматах, действующих на момент классификации ссудного портфеля, которые отражены в таблице 1-22.

Таблица 1. Классификация ссудного портфеля по качеству 01.01.02 в млн. тенге

|

Наименование статьи |

2001 год | |

|

сумма |

уд. вес, % | |

|

Стандартные |

4 326,8 |

63,66 |

|

Субстандартные |

2 284,4 |

33,61 |

|

Неудовлетворительные |

18,1 |

0,27 |

|

Сомнительные с повышенным риском |

3,1 |

0,05 |

|

Безнадежные |

164,7 |

2,42 |

|

Итого |

6 797,1 |

100,00 |

Информация по теме:

Основы банковского кредитования

Опыт зарубежных стран указывает на то, что для перехода на новый этап развития, страна сначала должна пройти длинный путь налаживания и построения сильной производственной базы, ведь без подкрепления реального сектора экономики страны, невозможно ее дальнейшее эффективное развитие. Достижение этой ...

Система медицинского страхования в РФ

Медицинское страхование представляет собой систему общественного здравоохранения, экономическую основу которой составляет финансирование из специальных страховых фондов. Величину страхового фонда и его необходимый резерв рассчитывают на основе вероятности наступления так называемого рискового случа ...

Экономическая сущность и виды кредита. Управление кредитным риском.

Обычно под кредитом понимают доверие, которым пользуется лицо, взявшее на себя обязательство будущего платежа, со стороны лица, имевшего право на этот платеж, т.е. доверие, которое заимодавец окажет должнику. В практике кредитования сложились различные виды ссудных операций, на основании которых вы ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело