Анализ эффективности слияния компаний ООО "Группа Ренессанс Страхование" и ЗАО "СК "Прогресс-Нева

По данным аналитической группой ReDeal на Западе, как правило, при оценке рыночной стоимости страховой компании обычно применяется коэффициент 0,7 к собранной премии, в редких случаях — 1. В России, как показали некоторые сделки, этот коэффициент может быть в два, а то и в три раза выше.

|

Мультипликаторы стоимости страховых компаний в РФ | ||||

|

Показатель |

Стоимость/Сборы |

Стоимость/Капитал |

Стоимость/Активы |

Стоимость/Прибыль |

|

Среднее |

0,72 |

1,14 |

4,42 |

65,66 |

|

Средневзвешенное |

0,90 |

0,59 |

2,51 |

130,33 |

Так немецкая страховая компания Allianz приобрел у АФК "Система" 49,2% акций РОСНО, увеличив свою долю в российском страховщике до 97%. За право контролировать РОСНО немецкий концерн заплатил $750 млн. Это на $25 млн больше годовых сборов РОСНО по итогам 2006 года. Получается, что всю российскую компанию Allianz оценил в $1,53 млрд. Таким образом, коэффициент, который был применен при продаже пакета РОСНО, составил 2,13 к сборам компании. Правда, по оценкам экспертов, реальный коэффициент сделки составил около 2 к премии, поскольку в премиях РОСНО есть и средства обязательного медицинского страхования (ОМС). А в этом виде бизнеса средства ОМС транзитом проходят через страховщика, не предполагая платы за риск.

Коэффициент при покупке НАCТЫ был равен 1 (6,6 млрд руб.; $250 млн).

В начале 2008 г. французская страховая компания Axa заплатила за 36.7% акций "РЕСО-гарантии" 810 млн евро Кроме того, у Axa есть опцион на покупку оставшейся доли в 2010 и 2011 гг., говорится в сообщении группы.

"РЕСО" продалась с коэффициентом явно больше 2 (отношение стоимости компании к сумме годовой премии). Причина столь высокой цены в том, что "РЕСО" — крупнейшая частная компания, которая с самого начала была рыночной и никогда не была связана ни с финансово-промышленными, ни с государственными структурами.

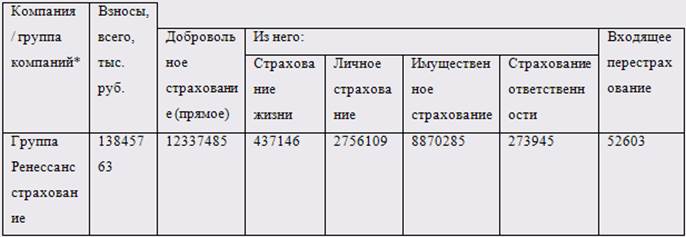

Основные финансовые показатели объединенной компании (ООО "Группа Ренессанс Страхование" (на 31.12.2008), тыс. руб.):

|

Компания |

Активы |

Резервы |

Резервы - нетто |

Уставный капитал |

Собственные средства |

Чистая прибыль/убыток (по итогам 2008 года) |

|

Группа Ренессанс страхование |

14453592 |

9659777 |

9321862 |

2377380 |

3419641 |

-1413728 |

Исходя из проведенного анализа деятельности компании ООО "Группа Ренессанс Страхование" следует отметить, что:

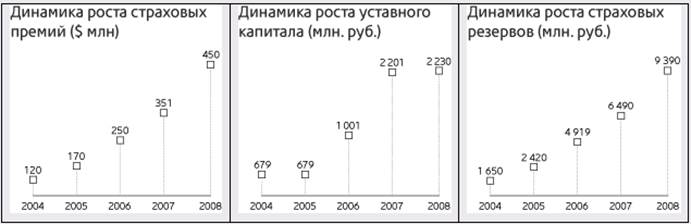

Финансовая устойчивость находится на высоком уровне, что подтверждается одним из самых крупных на рынке уставных капиталов — 2,2 млрд рублей, а также высокий показатель страховых резервов — 9,4 млрд рублей

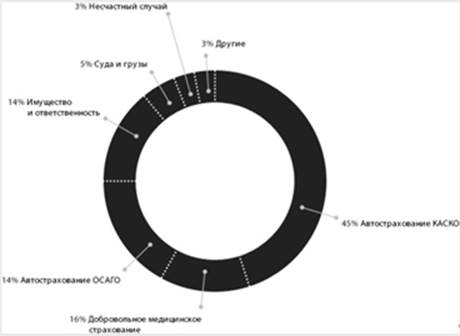

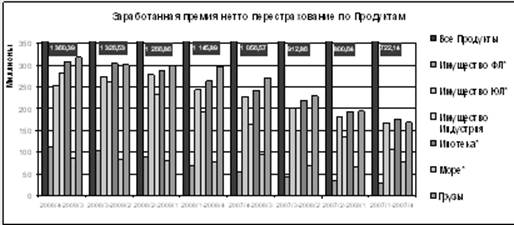

Деловая активность компании находится на высоком уровне. Об этом свидетельствует положительная динамика сборов страховых премий. (Приложение 2), а также диверсифицированный страховой портфель.

В качестве позитивных факторов, позволивших оценить надежность страховщика на максимальном уровне, можно отметить показатели текущей ликвидности активов (125,2% на 01.04.2009), приемлемый уровень доли расходов на ведение дела (37,1% за 2008 год).

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся у предприятия оборотных средств к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и кредиторской задолженности. Формула расчета коэффициента текущей ликвидности выглядит так:

Информация по теме:

Страхование риска отмены поездки

В жизни каждого туриста наступает волнительный момент, когда пора упаковывать чемоданы и сумки, планировать свой отдых и ждать желанной даты, когда самолет оторвется от земли и унесет путешественника в теплые края, на долгожданный и заслуженный отдых. Но порой, к сожалению, дороги, которые мы выбир ...

Общие проблемы развития фондового рынка Украины сегодня

Теперь перейдём к анализу общих проблем фондового рынка Украины сегодня. Каждое государство, которое образовалось на базе бывшего СССР, получило в наследство плановую экономику. Ресурсов на содержание нерентабельных предприятий Украина не имела, а рыночные преобразования в экономике требовали измен ...

Политика банков в сфере привлечения вкладов

Каждый банк должен располагать собственной политикой в отношениях с клиентами, в том числе физическими лицами. Коротко о такой политике можно сказать следующее. Если банк сегодня хочет развиваться, то он должен выходить на рынок розничных услуг: все привлекательные корпоративные клиенты уже поделен ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело