Кредитование предприятий в Украине

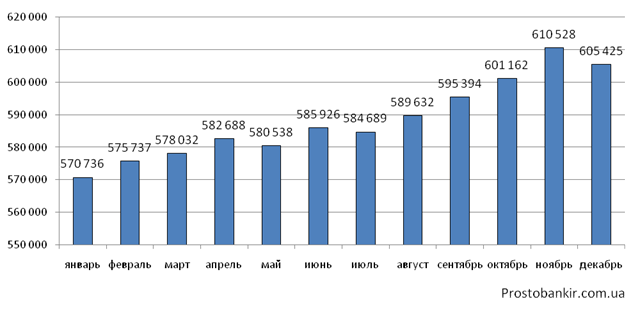

Что касается количественных характеристик рынка, то в декабре 2012 года кредитный портфель юридических лиц снизился на 5,1 млрд. гривен (или 0,98%) до 605,43 млрд. гривен по состоянию на 31.12.2012г. В то время как за период 2012 года объем портфеля вырос на 34,69 млрд. гривен.

График 1. Динамика портфеля кредитов, предоставленных банками юридическим лицам, в 2012 году, млн. гривен (по данным

НБУ

)

В январе 2013 года количество банков, выдающих кредиты представителям малого и среднего бизнеса, не изменилось во всех валютах по всем рассматриваемым программам кредитования и на 30.01.2013 г. составило:

1. по займам на покупку коммерческих автомобилей –14 организаций по кредитам в гривне и 8 учреждений в валюте;

2. на покупку коммерческой недвижимости - 9 учреждений по ссудам в национальной валюте и 7 - в иностранной;

3. на приобретение оборудования – 11 организаций по займам в гривне и 7 учреждений – в долларах США и евро;

4. по микрокредитам - 13 банков по кредитам в национальной валюте и 8 учреждений - в иностранной;

5. на пополнение оборотных средств - 18 учреждений по ссудам в гривне и 15 учреждений - в долларах США и евро.

1. Программа микрокредитования в Украине

Программа микрокредитования в Украине

(ПМКУ) была создана в 1997 году ЕБРР и Немецко-украинским фондом (НУФ) для поддержки развития малого и среднего бизнеса Украины путем предоставления им доступа к банковским кредитным ресурсам через украинские банки, прошедшие специальный отбор. Особое внимание уделяется тем бизнес-группам, которые, обычно, не получают надлежащего внимания банковских структур: частные предприниматели, которые занимаются розничной торговлей на городских рынках, мелкое производство, маленькие фирмы, которые работают в сфере услуг, которые как правило получают отказ в банковском кредитовании. То есть, ПМКУ помогает в предоставлении дополнительных возможностей для развития и роста бизнеса микро и малых предприятий путем получения финансовых вливаний на модернизацию оборудования и пополнения оборотных средств.

Актуальными вопросами для ПМКУ в настоящее время являются: дальнейшее совершенствование структуры подразделений микрокредитования и ее адаптация под потребности представителей малого и среднего бизнеса. Данный сегмент экономики сейчас быстро развивается, поэтому кроме стандартных кредитов, со стороны мелких предпринимателей растет спрос на другие финансовые инструменты, которые ранее ассоциировались скорее с крупным бизнесом. Другим важным аспектом является то, что предприниматель должен тратить минимум времени на работу с банком. Прогрессивные кредитные продукты, позволяют клиенту определиться и взять деньги тогда, когда это необходимо ЕМУ (самому клиенту). ПАО "МЕГАБАНК" внедрил процедуры микрокредитования, которые позволяют значительно проще получить кредит для предпринимателей и предприятий по сравнению со стандартными процедурами для корпоративных клиентов. Процедура получения кредита

по Программе микрокредитования очень проста:

- в подразделении банка, в котором работает Программа, клиент-предприниматель обращается к кредитному эксперту и рассказывает, какой кредит ему необходим;

- описывает кредитному эксперту свой бизнес, и если он удовлетворяет условиям Программы, заполняет стандартную форму заявки на получение кредита и договаривается о времени проведения финансового анализа на предприятии (месте бизнеса);

- клиенту необходимо будет показать кредитному эксперту на месте свое предприятие и предоставить ему полную информацию, подтверждающую свою кредитоспособность, существующие активы и обязательства, обсудить взаимоприемлемые условия кредитования;

Информация по теме:

Объекты и субъекты лизинга

Объектом лизинга может быть любой вид материальных ценностей, если, во-первых, он используется для предпринимательских целей; во-вторых, не уничтожается в производственном процессе. В соответствии с этими критериями объектами лизинга могут выступать элементы основных фондов. Оборотные фонды, которы ...

Выводы и предложения

В работе была рассмотрена важность осуществляемых Банком вкладных и депозитных операций. И было выделено, что одной из многочисленных проблем, стоящих перед банками в настоящее время является проблема усовершенствования механизма привлечения денежных средств клиентов. Что возможно повышением привле ...

Норматив ликвидности коммерческого банка

В целях контроля за ликвидностью, банки должны составлять таблицу сравнения сроков активов и обязательств, причем для каждого актива (обязательства) берется наименьший срок, по истечении которого банк имеет право требовать исполнения обязательств дебиторов и корреспондентов (кредиторы и депозиторы ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело