Динамика развития и структура портфеля кредитования физических лиц на примере ОИКБ «Русь»

В 2007 году банк «Русь» продолжил дальнейшее развитие потребительского кредитования населения. Банком предлагались следующие виды потребительских кредитов:

- кредит на неотложные нужды;

- кредит на приобретение товаров, работ и услуг;

- автокредитование;

- ипотечное кредитование;

- кредит на неотложные нужды работникам бюджетной сферы.

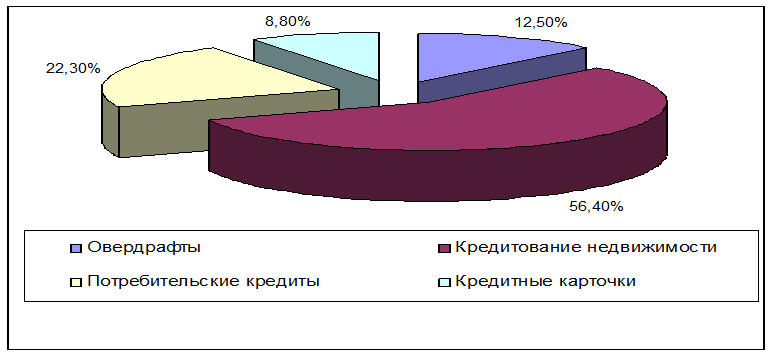

Политика кредитования физических лиц претерпела значительные изменения в 2007 году. Банком были разработаны новые Правила и Порядок кредитования физических лиц в ОИКБ «Русь» (ООО). Структуру кредитного портфеля банка по видам кредитов на 31.12.2007 г. можно увидеть на рисунке 2.4.

Рисунок 2.4 - Структуру кредитного портфеля банка по видам кредитов на 31.12.2007 г.

В целом за 2007 год было выдано 896 потребительских кредитов по всем видам на общую сумму 124,3 млн. рублей, в том числе 385 кредитов для работников бюджетной сферы на сумму более 39,6 млн. руб.

В 2008 году планируется дальнейшее развитие существующих видов кредитов, разработка и внедрение новых видов, расширение зон обслуживания по потребительскому кредитованию с выходом на областной уровень.

Кредитно-инвестиционный портфель Банка в 2007 году составил 13,25 млрд. руб. По сравнению с 2006 годом этот показатель банковской деятельности вырос почти вдвое (6,5 млрд. руб. в 2006 году). Портфель кредитования физических лиц за 2007 год увеличился на 2,3 млрд.руб. или на 130%, что больше общих показателей рынка потребительского кредитования. По итогам года доля рынка Банка «Русь» возросла с 2,3% до 2,7%. В структуре кредитного портфеля юридических лиц прирост составил 3 млрд. руб. Рост кредитного портфеля Банка выше, чем в среднем по рынку (приложение 8) .

Если анализировать каждое направление работы банка с физическими лицами, то можно сказать, что основной доход банк получает от принимаемых депозитов и от выдаваемых кредитов (приложение 9).

Ипотечное кредитование является одним из приоритетных направлений деятельности Банка на протяжении более десяти лет. Уникальный опыт, накопленный в этой сфере, стал передовым не только для Оренбургского региона, но и для России в целом. На сегодняшний день ипотека стала доступной жителям всех, без исключения, районов Оренбургской области.

Ежегодно Банк наращивает объемы выдачи ипотечных кредитов. За 2007 год выдано 2 322 ипотечных кредита на сумму 1 872, 4 млн. руб. Рост составил 144,6% по сравнению с аналогичным показателем 2006 года.

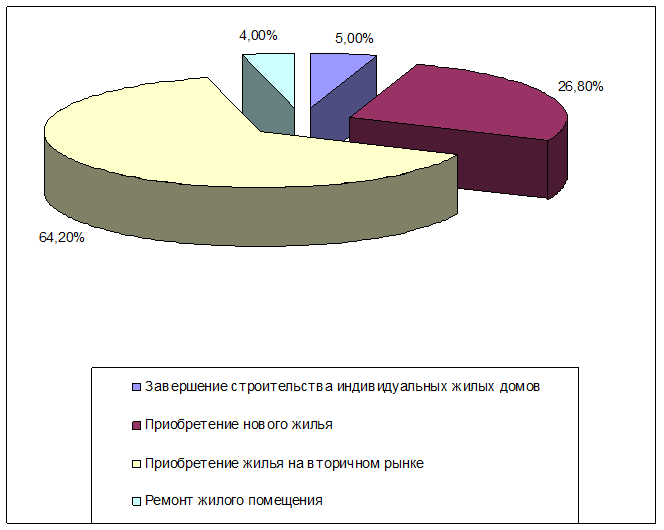

На 01.01.2008 г. на обслуживание в банке находилось 5194 ипотечных кредита (на 01.01.2006 г. – 3347 ипотечных кредитов) на сумму 2162,9 млн. рублей, что составило 128% по сравнению с прошлым отчетным периодом (рисунок 2.5).

Одним из основных направлений развития розничного бизнеса в 2007 году стало расширение сервисных возможностей для владельцев карт крупнейшей межрегиональной платежной системы «Золотая Корона». В 2007 году были установлены устройства Cash-in, позволяющие клиентам банка пополнять счета в банке, а также оплачивать коммунальные и иные услуги наличными денежными средствами без обращения в кассы банка. Кроме того банком была внедрена новая услуга, позволяющая клиенту с помощью одной микропроцессорной карты управлять двумя счетами.

Рисунок 2.5 – Структура ипотечных кредитов в 2007 году

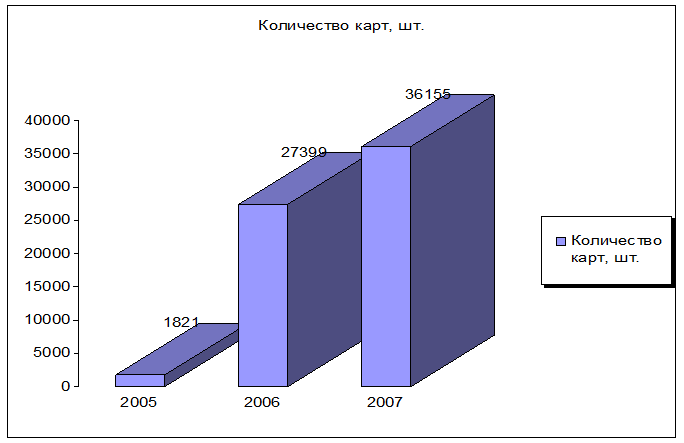

Динамику изменения количества карт, эмитированных ОИКБ «Русь» в 2005-2007 гг. можно увидеть на рисунке 2.6. С помощью данной услуги возможно погашение кредитов и пополнение счетов в банкоматах банка. По-прежнему владельцами карт «Золотая Корона» востребованы ранее предложенные банком услуги: «Платежи через банкоматы» и «Кредит под зарплату». Таким образом, ОИКБ «Русь» успешно функционирует в сфере банковских карт. Темпы внедрения карточных проектов, а также уровень развития сети эквайринга оставляют приятные впечатления и открывают широкие перспективы для более глубокого проникновения на рынок банковских карт в Оренбургской области.

Рисунок 2.6 – Динамика изменения количества карт, эмитированных ОИКБ «Русь» в 2005-2007 гг.

Принимая во внимание сложившиеся приоритеты в развитии розничного бизнеса ОИКБ «Русь» (ООО), а также строгую ориентацию на повышение общего уровня доходности работы с физическими лицами, основной акцент в 2007 году будет сделан на: внедрение современных стратегий продаж банковских продуктов; увеличение рыночной доли банка путем активного продвижения новых банковских услуг и продуктов; расширение клиентской базы; дальнейшую стандартизацию и автоматизацию процесса оказания розничных услуг.

Информация по теме:

Операции банков с ценными бумагами в странах с

развитой экономикой

Экономика развитых стран немыслима без участи коммерческих банков на фондовых рынках, где их роль в зависимости от национального законодательства не одинакова. Вместе с тем по целому ряду аспектов зарубежный опыт организации банковской деятельности ценными бумагам представляет определенный научный ...

Казахстанская фондовая биржа как саморегулируемая организация

В Республике Казахстан на сегодняшний день имеется лишь одна фондовая биржа – Казахстанская фондовая биржа, являющаяся членом Евроазиатской федерации фондовых бирж (FEAS) и корреспондентским членом Международной федерации фондовых бирж (FJBV). Организация работы фондовой биржи, биржевой торговли, н ...

Потребность коммерческого банка в ликвидных средствах

В практике мирового банковского дела пока не найдено всеобъемлющей формулы или набора нормативов, которые бы достаточно точно определяли потребность коммерческих банков в необходимых ликвидных средствах. Руководство банков постоянно уделяет большое внимание вопросам ликвидности, однако до сих пор н ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело