Центральный банк России и его денежно-кредитная политика

•дисконтная политика (изменение ставки рефинансирования);

•регулирование банковских резервов (изменение норм обязательных резервов);

•операции на открытом рынке с ценными бумагами и иностранной валютой, а также некоторые иные меры, носящие жесткий административный характер.

Определение приоритетности инструментов денежно-кредитной политики зависит от тех целей, которые решает центральный банк на том или ином этапе развития страны. Так, в современных условиях наибольшее значение в государствах Западной Европы и США приобретают дисконтная политика и операции на открытом рынке, а установление минимальных резервных требований постепенно отступает на второй план. В странах же, где рыночные отношения расширяются, например Российская Федерация, установлению минимальных резервных требований отводится ключевое место, а операции на открытом рынке только начинают развиваться.

Ставка рефинансирования - это процент, под который центральный банк предоставляет кредиты финансово устойчивым коммерческим банкам, выступая как кредитор в последней инстанции. Учетная ставка - процент (дисконт) по которому центральный банк учитывает векселя коммерческих банков, что является разновидностью их кредитования под залог ценных бумаг.

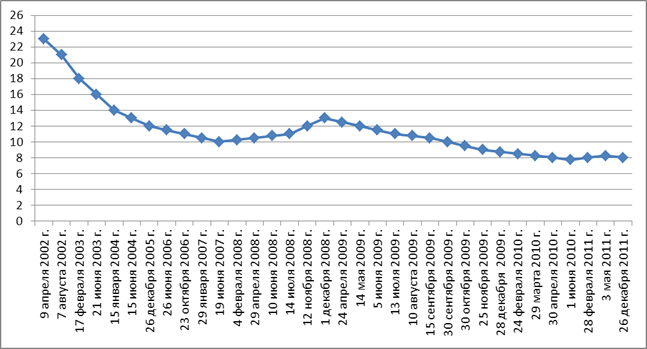

Динамика изменения ставки рефинансирования с 2002 по 2011 год [19]

банковский экономика кредитный денежный

Формулировка понятия рефинансирования в Федеральном законе от 27 июня 2002 года "О Центральном банке Российской Федерации (Банке России)" в главе VII, статьи 40, приводится следующее: “Под рефинансированием понимается кредитование Банком России кредитных организаций”.

Учетную ставку (ставку рефинансирования) устанавливает центральный банк. Уменьшение ее делает для коммерческих банков займы дешевыми. При получении кредита коммерческими банками увеличиваются резервы коммерческих банков, вызывая мультипликационное увеличение количества денег в обращении.

И наоборот, увеличение учетной ставки (ставки рефинансирования) делает займы невыгодными. Более того, некоторые коммерческие банки, имеющие заемные резервы, пытаются возвратить их, т.к. они становятся очень дорогими. Сокращение банковских резервов приводит к мультипликационному сокращению денежного предложения.

Среди инструментов монетарной политики - политика учетных ставок (ставок рефинансирования) занимает второе по значению место после политики центрального банка на открытом рынке (а в некоторых странах является главным инструментом управления предложением денег) и проводится обычно в сочетании с деятельностью центрального банка на открытом рынке.

Большинство центральных банков стран с рыночной экономикой в процессе денежно-кредитного регулирования используют систему резервных требований.

Резервные требования представляют собой определенную часть денежных средств банка, которую они в соответствии с законодательством обязаны хранить в качестве резервов в центральном банке.

Данные резервы относятся к числу обязательных. В то же время коммерческие банки могут иметь и добровольные резервы, которые хранятся на одном счете с обязательными резервами и представляют собой остаток средств, превышающих объем обязательных резервов. Поэтому обязательные резервы получили название минимальных резервов.

Традиционно называется двоякое назначение резервных требований.

•текущее регулирование банковской ликвидности;

•текущее регулирование ссудного рынка и эмиссии кредитных денег коммерческими банками.

Исторически возникновение системы обязательного резервирования связывалось с необходимостью обеспечить банками современность выполнения взятых на себя обязательств перед вкладчиками и кредиторами, для чего требовалось всегда иметь денежную наличность в определенном объеме.

Указанная наличность может использоваться для своевременного погашения обязательств банка перед вкладчиками и кредиторами как непосредственно, так и путем кредитования центральным банком банков, нуждающихся в поддержании ликвидности, т.е. системы рефинансирования.

Информация по теме:

Синтетический и аналитический учет финансовых результатов ОАО «Северная

Казна»

Согласно действующим Правилам 205-П (п. 1.12.4, ч. 1) в Учетной политике Банка закреплен принцип отражения доходов и расходов Банка по «кассовому» методу. Этот принцип означает, что доходы и расходы относятся на счета по их учету после фактического получения доходов и оплаты расходов, за исключение ...

Биржа в России

Сравнительно с Западом русский этнос моложе лет на 300-400, и все процессы развития народа и всех форм проявления жизни народной у нас запаздывают на те же самые сроки. Первая биржа в России была учреждена Петром I в 1703 году и открыта в Петербурге. В отстроенном специально для нее в 1705 году зда ...

Рекомендации по повышению эффективности операций с ценными бумагами.

В зависимости от национального законодательства той или иной страны, исторических традиций и особенностей формирования национальных фондовых рынков банки могут играть на них различную роль. Основная теоретическая и практическая проблема здесь состоит в том, как отделить риски, свойственные обычным ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело