Основные виды рисков в банковской деятельности

Чем в большей мере усложняется финансовый рынок и растет конкуренция, тем более важным аспектом банковского финансового менеджмента становится риск изменения процентных ставок.

Таким образом, подобно риску ликвидности любой банк подвержен риску изменения процентных ставок.

Базисный риск.

Выделяют также базисный риск. В противоположность риску изменения процентных ставок он связан не с изменением общего уровня процентных ставок, а со сдвигами в структуре процентных ставок. Другими словами, он обусловлен возникновением асимметрии в движении отдельных процентных ставок.

Валютный риск.

Валютный риск возникает при формировании активов и привлечении источников средств с использованием валют иностранных государств. Валютный риск обусловлен целым рядом факторов, среди которых лишь только часть обусловлена действием нормальных рыночных сил. В значительной степени на валютный курс могут повлиять тенденции экономического развития страны и политические моменты, начиная с изменений в политике валютного регулирования и кончая степенью социальной напряженности.

Многие авторы выделяют три составляющие валютного риска:

Риск изменения обменного курса – риск обесценивания вложений в иностранную валюту вследствие непредвиденного изменения обменного курса.

Риск конвертирования, связанный с ограничениями в провидении обменных операций.

Риск открытой валютной позиции, возникающий в случае несоответствия по объемам инвалютных активов банка и его обязательств в иностранной валюте.

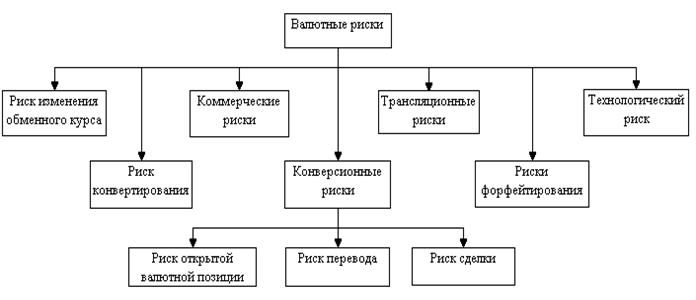

Другие авторы к валютному риску относят: риск изменения обменного курса, риск конвертирования, коммерческие риски, конверсионные, трансляционные риски, риск форфейтирования и технологический риск. В свою очередь, конверсионные риски включают в себя: риск открытой валютной позиции, риск перевода и риск сделки.

Составляющие валютного риска

«В плане кредитного риска валютный риск может привести к кризису ликвидности или стать фактором кредитного риска со стороны заемщика. Валютный риск присутствует во всех балансовых и забалансовых операциях с иностранной валютой. Однако кредитная организация может в незначительной степени воздействовать на сами факторы риска, а следовательно, ей остается только защищать свои интересы, вовремя определяя риск и ограничивая его возможные последствия» [11].

К технологическим рискам относятся риски сбоя технологии операций (риски сбоя компьютерной системы, потери документов из-за отсутствия хранилища и железных шкафов, сбоя в системе SWIFT, ошибки в концепции системы, несоизмеримые инвестиции, стоимость потерянного или испорченного компьютерного оборудования, утрата или измерение системы электронного аудита или логического контроля, уязвимость системы, компьютерное мошенничество, уничтожение или исчезновение компьютерных данных).

К рискам перевода можно отнести:

отсутствие валюты;

риск ликвидности внешней торговли и инвестиций, платежного баланса;

отказ от выполнения обязательств;

невыполнение обязательств в будущем;

пересмотр договора;

пересмотр плана;

изменение стоимости инвалютных активов и пассивов в национальной денежной единице.

Рыночный риск.

Рыночный риск обусловлен возможным воздействием рыночных факторов, влияющих на стоимость активов, пассивов или забалансовых статей. В ряде случаев термин «рыночный риск» уравнивается с понятием «ценовой риск». Это происходит когда в равноправную с ценовым риском группу, выделяются понятия валютный риск и риск изменения процентных ставок, и тогда основной составляющей ценового риска оказывается рыночный риск. При таком подходе к классификации термины «рыночный риск» и «ценовой риск» становятся синонимами. На точность определения рыночного риска также влияют применяемые правила бухгалтерского учета.

Риски безопасности состоят из рисков общей безопасности банка, внутренней и пожарной безопасности.

Риски инноваций состоят из проектных рисков (риск уникальных проектов, внутри банковский риск, рыночный или портфельный риск), селективного риска (риск неправильного выбора инноваций), временного риска (неправильное определение времени для инновации), рисков отсутствия необходимых средств, риска изменения законодательства в сторону отмены нового для банка вида деятельности.

Информация по теме:

Классификация кредитов

Поняв, что же такое кредит и разобрав его основные составляющие, перейдем к выделению основных видов кредитования и их особенностям. Виды кредитов очень многочисленны, каждый день на рынке кредитования появляются новые предложения с теми или иными условиями. Чтобы выбрать тот вид, который наиболее ...

Анализ валютного рынка по паре евро/доллар

В рейтинге популярности у трейдеров безоговорочно лидирует пара евро/доллар. Европейско-американский дуэт ведет себя, как правило, вполне предсказуемо, но при этом котировки меняются достаточно динамично, что и обусловливает интерес к этой паре. Кроме того, по евро/доллару идет основной поток фунда ...

Понятие страхования как экономическая и правовая категория

Страховая деятельность обусловлена определёнными социально-экономическими потребностями общества. Будучи одним из элементов производственных отношений, страхование создает нужные условия для проведения предупредительных мероприятий по локализации отрицательных последствий воздействия стихийных сил ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело