Экономическая эффективность различных источников кредитования сельскохозяйственных товаропроизводителей

R = ∑  , где

, где

R – суммарная величина денежных средств за весь рассматриваемый период времени;

Rt – величина денежного потока в t-м интервале;

Ес – норма дисконтирования денежных средств.

Для сельхозпроизводителя существует несколько возможных источников получения кредита. При оценке эффективности таких источников кредитования следует учитывать специфические черты сельскохозяйственного производства:

- процесс воспроизводства в сельском хозяйстве более продолжительный, чем в других отраслях, поэтому оборот капитала происходит медленнее;

- высокая неопределенность прогнозирования финансовых потоков в связи с зависимостью результатов от природных условий;

- на эффективность кредитования оказывают большое влияние факторы макроэкономической нестабильности.

Эффективность кредита - это сложная функция, зависящая, с одной стороны, от порядка предоставления кредитного ресурса, а с другой - от производства, где этот кредит используется. При оценке эффективности сельскохозяйственного кредита надо исходить из того, что процесс выдачи кредитных траншей и погасительные платежи распределены во времени. Поэтому для сопоставимости потоков следует оценить их суммарную стоимость на определенный момент времени, например, на начало кредитного процесса. Процесс оценки может быть разделен на четыре этапа. На первом этапе определяются периоды осуществления кредитного процесса. На втором этапе определяется величина этих траншей. На третьем этапе определяются оптимальные потоки доходов от использования кредита. На четвертом этапе определяется эффективность кредитования.

Мы предлагаем для описания методики расчета следует ввести следующие обозначения:

К1 К2, ., Кm - величина кредитных траншей по периодам;

D1 D2, ., Dn - доходы от использования кредита в течение жизненного цикла проекта.

Экономическая эффективность кредита может быть определена как отношение суммы дисконтированных потоков доходов от реализации проекта к сумме дисконтированных кредитных траншей. Дисконтированные суммы кредитных траншей находятся по следующим формулам:

Q0 =  ; Q1 =

; Q1 =  ; Qm =

; Qm =  , где

, где

Qm – дисконтированная величина транша Km;

Km – сумма m-го кредитного транша;

m – число кредитных траншей;

qн – норматив дисконтирования затрат и результатов проекта, qн = qr+qo+qc;

qr – гарантированная норма получения дивидендов на вложенный капитал в высоконадежном банке;

qo – минимальная граница доходности проекта, которая может устроить предприятие и поэтому принимается им самостоятельно;

qc – страховая норма, учитывающая риск вложений.

Дисконтированные доходы от реализации предпринимательского проекта, соответственно за 1, 2, …, n периоды будут рассчитываться следующим образом:

R1 =  ; R2 =

; R2 =  ; Rn =

; Rn =  ; где

; где

n – число периодов с момента получения дохода предприятием, а значит, и погашения кредита.

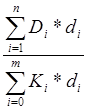

Если дисконтный множитель кредитных траншей обозначить di =  , (i = 0,m¯), а дисконтированный множитель потока доходов обозначить как di = , (i = 1, ¯n), эффективность кредита определяется следующим образом:

, (i = 0,m¯), а дисконтированный множитель потока доходов обозначить как di = , (i = 1, ¯n), эффективность кредита определяется следующим образом:

Е =

С использованием этой же методики можно оценить и эффективность кредита, если кредитором является кредитная организация или коммерческий банк. Если предположить, что источником кредитования является кредитный кооператив «Агрокредит», то данную методику тоже можно использовать, но надо учитывать следующее. Во-первых, эффективность кредитования через кооператив увеличивает сумму выплат, которые в соответствии со ст. 36 Федерального закона «О сельскохозяйственной кооперации» распределяются в конце каждого года между пайщиками в соответствии с долей их участия в деятельности кооператива. Поэтому к каждому члену потока доходов D1 , D2, ., Dn необходимо прибавить суммы этих выплат, которые также дисконтируются.

Информация по теме:

Предоставление кредитов физическим лицам с использованием банковских карт

Предоставление кредитов физическим лицам с использованием банковских карт электронного банковского обслуживания являются операции с банковскими картами. Банковская пластиковая карта – это одна из разновидностей финансовых карт, которая является персонифицированным платежным средством, предназначенн ...

Анализ расходов коммерческого банка

К расходам банка относятся: процентные расходы; комиссионные расходы; прочие банковские операционные расходы (по операциям с филиалами, на оперативный лизинг, штрафы, пеня, оплаченная по банковским операциям); прочие небанковские операционные расходы (негативный результат от продажи основных средст ...

Особенности надзора за порядком формирования резерва

Банк России, его территориальные учреждения и уполномоченные представители, действующие в соответствии статьей 73 Федерального закона "О Центральном банке Российской Федерации; (Банке России)", проводят оценку активов и пассивов кредитной организации в соответствии с частью четвертой стат ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело