Экономическая эффективность различных источников кредитования сельскохозяйственных товаропроизводителей

Нередко хозяйства не вовремя получают кредит и потому несут убытки, дисконтный множитель суммы убытка будет таким: d =  , а формула для расчета экономической эффективности кредитования хозяйств может быть вот такой:

, а формула для расчета экономической эффективности кредитования хозяйств может быть вот такой:

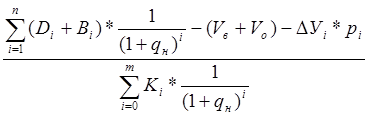

E =  , где

, где

Е - экономическая эффективность кредитования хозяйств;

Di - величина дохода (выручка от продажи продукции, произведенной за счет заемных средств) в i-м году;

∆Уi*pi - убытки из-за несвоевременного получения кредита (рi - цена продукции в i-м году);

Вi - размер кооперативных выплат в i-м периоде (при банковском кредите Вi = 0);

Vb, Vо - вступительные и обязательные членские взносы (при банковском кредите VB = Vo = 0).

![]() Так определяется эффективность кредитования за весь жизненный цикл проекта. Для того чтобы сравнить эффективность кредитов, выдаваемых на разные сроки и под различные условия, необходимо определить эффективность кредита за какой-либо сопоставимый период, например за год. Годовая эффективность кредита может быть определена как годовая эквивалентная ставка процента по формуле:

Так определяется эффективность кредитования за весь жизненный цикл проекта. Для того чтобы сравнить эффективность кредитов, выдаваемых на разные сроки и под различные условия, необходимо определить эффективность кредита за какой-либо сопоставимый период, например за год. Годовая эффективность кредита может быть определена как годовая эквивалентная ставка процента по формуле:

(1 + Р)n = 1 + Е, где

Р - годовая эквивалентная ставка процента;

Е - эффективность кредитных вложений за весь жизненный цикл проекта.

Крестьянское фермерское хозяйство, возделывающее зерновые культуры на площади 100 га, планирует взять кредит на покупку минеральных удобрений для предпосевной обработки почвы. Согласно агротехническим нормам подкормка может дать прибавку урожайности зерновых на 12 - 15ц/га. Кредит планируется взять сроком на два года двумя кредитными траншами по 200 тыс. руб. каждый. Норма внесения удобрений составляет 45 т/га. При цене удобрений 2 тыс. руб. за тонну затраты на покупку удобрений составят 90 тыс. руб. Затраты (согласно предыдущему году) на внесение удобрений будут ежегодно составлять 3 тыс. руб. Рыночная цена зерна составляет 4,0 руб./кг. Хозяйство имеет два альтернативных источника кредитных средств: коммерческий банк и кредитный кооператив, куда хозяйство может вступить в качестве пайщика, уплатив вступительный и обязательный взносы.

Необходимо определить наиболее выгодный для предприятия источник получения кредита при процентной ставке 17% годовых.

I. Кредитование коммерческим банком.

1. Определяются годовые погасительные платежи за пользование кредитом, который будет погашаться финансовой рентой, т.е. равными платежами, включающими часть процентов по кредиту и часть основного долга.

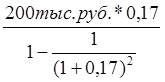

В первый год хозяйством получено 200 тыс. руб., которые будут погашаться в течение двух лет равными суммами, определяемыми по формуле:

W =  , где

, где

v - дисконтный множитель, v =  ;

;

n – срок погашения долга.

Получается, что по первому кредитному траншу СПК им. Ленина будет платить в течение двух лет по 140,7 тыс. руб.:

W =  = 140,7 тыс. руб.

= 140,7 тыс. руб.

Во второй год реализации проекта предприятием будет получен второй транш в размере 200 тыс. руб. Этот кредит будет полностью погашен во второй год, что при ставке процента 17% составит 238 тыс. руб. А всего за второй год хозяйство выплатит 378,7 тыс. руб. (140,7 тыс. руб. + 238 тыс. руб.).

2. Определяются ежегодные доходы от реализации дополнительно полученной продукции.

Несвоевременное предоставление банком кредита может привести к тому, что подкормку пришлось производить уже по всходам, и это вызвало недополучение 4,8 ц/га зерна. Сумма убытков составила:

(4,8 ц/га * 100 га * 400 руб./ц) = 192 тыс. руб.

Информация по теме:

Ведущая компания по страхованию имущества

РОСНО не является компанией специализируется на каком-либо одном виде страхования, но наибольшая часть страховых взносов приходится на имущественное страхование. Результаты деятельности компании в 2005г. выглядят следующим образом:[1] • Общая сумма страховой премии (взносов) по всем видам страхован ...

Кредитная кооперация в России на современном этапе

Кредитные кооперативы являются важным звеном финансово-кредитной системы агропромышленного комплекса. Во всем мире более полумиллиона кооперативных финансовых организаций успешно осуществляют экономическую деятельность в различных ее проявлениях. Диапазон таких организаций - от слаборазвитых коопер ...

Перспективы развития исламских банков в России

Наряду с проблемами, препятствующими развитию исламских банков в России, существуют и благоприятные предпосылки развития финансового и инвестиционного сотрудничества. Не следует забывать, что около 15 % населения нашей страны исповедует ислам, в России есть обширные мусульманские регионы, экономики ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело