Обзор российского рынка страхования имущества

Пока еще, несмотря на начавшееся развитие, во всех этих видах объемы деятельности остаются очень небольшими, по поступлениям страховых взносов лидируют все те же классические сегменты страхового рынка. Наибольшее количество взносов приходится на страхование имущества; юридических лиц от огня и сопутствующих рисков, ДМС, страхование грузов и автострахование.

Из приведённых таблиц видно, что большой удельный вес на рынке составляет страхование жизни и личное страхование. Однако немалую роль играет и страхование имущества благодаря увеличению темпов роста премий на 152%.

Если провести анализ по показателям убыточности, то можно сделать вывод о положении вещей на долгосрочную перспективу. А именно, убыточность личного страхования и страхования жизни также превышает значения других видов добровольного страхования (80% и 46%). При этом динамика показателя нечёткая и не может свидетельствовать о стабильном снижении коэффициента убыточности (см. табл. 2.2). Да, спрос на данный продукт сегодня очень велик, но степень насыщения рынка больше, чем в других сферах страхования.

Другое дело - страхование имущества, При небольшой доле рынка страхование имущества лишь незначительно теряет в удельном весе (за счет более стремительного роста страхования жизни и личного) - 27% в 1999 году, 22% в 2000 году, 21% в 2001 году. Вместе с этим сохраняется постоянная тенденция снижения показателей убыточности (см. табл. 2.2).

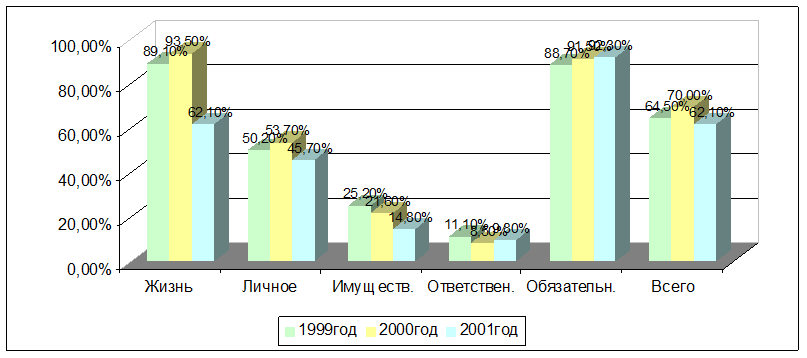

Кроме этого, немаловажным является тот факт, что отношение премий и выплат в имущественном страховании тоже стабильно сокращается и составляет в 2001году 14%; при этом оно значительно ниже, чем в страховании жизни и личном страховании. Этот факт еще раз подтверждает версий о том, что страхование имущества является более перспективным видом страхования (диаграмма 2,1).

Диаграмма2.1

Отношение выплат к премиям по видам страхования

Платоненко Е. Перспективы развития страхового предпринимательства.//Страховое ревю.№3,2003, с.16

Последние исследования страхового рынка показывают, что страхование имущества на сегодня является для населения одной из наиболее актуальных страховых услуг (страхование имущества (недвижимости) - на 2 месте; страхование автотранспорта – на 4 месте и т.д.).

По страхованию имущества на открытом рынке 20 страховщиков обеспечили поступление 70% сборов, из которых 40% приходится на компании "РЕСО-Гарантия" , "Ингосстрах", "Согласие" , "Росгосстрах" . Объём премий по страхованию имущества на открытом рынке составила 1,2 млрд. $.

Средняя страховая премия , приходящаяся на каждого жителя России и на один договор страхования в 2000-2003 годах увеличивалась, причём темпами , даже опережающими инфляцию. При этом в 2003 году средняя премия , приходящаяся на одного россиянина , превысила 100$ , а без учёта ОМС и страхования жизни достигла почти 50$. [18]

Наиболее полные данные о вкладе наиболее крупных предприятий в имущественное страхование: объем начисленной премии по страхованию имущества юридических лиц компаний "Интерфакс-100" в минувшем году составил почти 70 млрд. рублей. Лидерами в данном секторе страхового рынка стали "РЕСО-Гарантия" (5,7 млрд. рублей), "Ингосстрах" (5,6 млрд. рублей), "КапиталЪ Страхование" (5,1 млрд. рублей), "Согласие" (4,7 млрд. рублей), "НСГ" (4,5 млрд. рублей).

Объем начисленной в минувшем году премии по страхованию имущества граждан исследуемых ЦЭА "Интерфакса" компаний составил 23,3 млрд. рублей. В пятерке лидеров оказались СГ "Росгосстрах" (5,3 млрд. рублей), "РЕСО-Гарантия" (3,1 млрд. рублей), "Ингосстрах" (2,8 млрд. рублей), "РК-гарант" (1,3 млрд. рублей), "ССО" (0,9 млрд. рублей).

Между тем, по данным Минфина РФ, сборы всех российских страховщиков по имущественному страхованию (за исключением страхования ответственности) в 2003 году достигли 125,7 млрд. рублей, увеличившись на 39,5% по сравнению с 2002 годом, а выплаты по имущественному страхованию составили 23,5 млрд. рублей, что на 60,1% больше уровня 2002 года.[19]

Однако на основании этих данных нельзя полноценно прогнозировать ситуацию на длительный период, поскольку существует ряд факторов, сдерживающих

Информация по теме:

Сущность и функции Центрального Банка РФ

Центральный Банк РФ (Банк России) - государственное кредитное учреждение, наделенное правом выпуска банкнот, регулирования денежного обращения, кредита и валютного курса, хранения официального золотовалютного резерва. Является банком банков, агентом правительства при обслуживании госбюджета. Центра ...

Функции Национального банка Республики Казахстан

Центральные банки стран рыночной экономики регулируют платежеспособность коммерческих банков посредством установления ограничений обязательств банка, предела задолженности одного заемщика, введения особого контроля за выдачей крупных кредитов, создания системы рефинансирования коммерческих банков и ...

Классификация по форме заключения договоров

При заключении договора факторинга Фактор и Клиент могут, как оповещать дебиторов клиента о переуступке требования, так и не оповещать. По этому признаку факторинг бывает открытым и закрытым (конфиденциальным). Открытый тип факторинга представляет собой операцию, при которой дебитор оповещается об ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело