Анализ доходов банка

При анализе банковских доходов определяется удельный вес каждого вида дохода в их общей сумме (или соответствующей группе доходов).

За период 2007 – 2008 гг. доходы банка увеличились на 22,7% (на 22511 тыс.грн). Основную часть составили процентные доходы: 62,2% (61798 тыс.грн) в 2007г. и 53,2% (64776 тыс.грн.) в 2008г. Из них в обоих случаях наибольший удельный вес имеют процентные доходы по кредитам субъектам хозяйственной деятельности. Комиссионные доходы в 2007, 2008 гг. составили соответственно 34,3% и 41,9% (34016 тыс.грн. и 51033 тыс.грн.), а прочие операционные доходы в 2007г. – 3,5% (3473 тыс.грн.), в 2008г. – 2,3% (2796 тыс.грн.). Всего же операционный доход банка (с учетом затрат) составил в 2007г. – 51,8% (51475 тыс.грн.), а в 2008г. – 62,6% (76247 тыс.грн.) от общих доходов банка. За анализиуемый период операционный доход увеличился на 48,1%, т.е. на 24772 тыс.грн.

Динамика доходных статей изучается с помощью горизонтального анализа. Ритмичность темпов роста операционных доходов свидетельствует о квалифицированном управлении деятельностью банка, а значительное увеличение доходов от небанковских операций или прочих доходов указывает на ухудшение качества управления активными операциями. Анализируя динамику доходов, можно судить о степени их стабильности.

Для анализа доходов банка применяются такие показатели, как средняя процентная ставка по выданным кредитам и ценным бумагам, процентная ставка по кредитам клиентов и межбанковским кредитам. Данные показатели рассчитываются на основании баланса и отчета о прибылях и убытках:

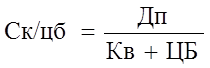

Средняя процентная ставка по выданным кредитам и ценным бумагам:

,

,

где Ск/цб - средняя процентная ставка по выданным кредитам и ценным бумагам;

Дп – процентные доходы;

Кв – выданные кредиты;

ЦБ – ценные бумаги в портфеле банка на инвестиции.

Процентная ставка по кредитам клиента:

,

,

где Скк - процентная ставка по кредитам клиента;

Дп/кк – процентные доходы по кредитам клиентов;

Кв – выданные кредиты.

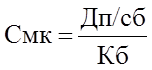

Процентная ставка по межбанковским кредитам:

,

,

где Смк - процентная ставка по межбанковским кредитам;

Дп/сб – процентные доходы по средствам, размещенным в банковском секторе;

Кб – кредиты в других банках.

Чаще всего процентная ставка указывается в виде годовых процентов.

Рост процентной ставки свидетельствует об удорожании кредита, а падение – о его удешевлении. Изменение стоимости кредита имеет огромное значение не только для банка и клиента, но и для экономики страны в целом. Так, в случае увеличения стоимости кредита сокращаются источники расширения производства.

Информация по теме:

Страховой рынок в Российской Федерации

Как известно, уровень развития страхования в любой стране является весьма четким индикатором «рыночности» экономики. Там, где экономика слаба, страхование не может быть развитым, и, наоборот, сильная рыночная экономика требует высокого уровня страховой защиты. Страхование является и важнейшим механ ...

Коммерческие банки как звено банковской системы РФ

Коммерческие банки являются кредитными организациями, имеющими право осуществлять в совокупности следующие банковские операции: • привлечение во вклады денежных средств физических и юридических лиц; • размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности и ...

Классификация по форме заключения договоров

При заключении договора факторинга Фактор и Клиент могут, как оповещать дебиторов клиента о переуступке требования, так и не оповещать. По этому признаку факторинг бывает открытым и закрытым (конфиденциальным). Открытый тип факторинга представляет собой операцию, при которой дебитор оповещается об ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело