Направления деятельности коммерческого банка

Усиление использования ценных бумаг как метода мобилизации ресурсов оказало влияние на структуру банковских операций по нескольким направлениям. Прежде всего увеличился удельный вес операций коммерческих банков с ценными бумагами. Второе направление - превращение банковских требований к своим заемщикам в ценные бумаги, обычно облигации (“секьютеризация”). Наиболее распространенной формой является выпуск банком облигаций на основе обязательств заемщиков по ипотечному кредиту. Продавая облигации на вторичном рынке, банки рефинансируют ипотечные ссуды своим клиентам. Наконец секьютеризация привела к расширению забалансовых операций с ценными бумагами.

01.01.2006

01.01.2006

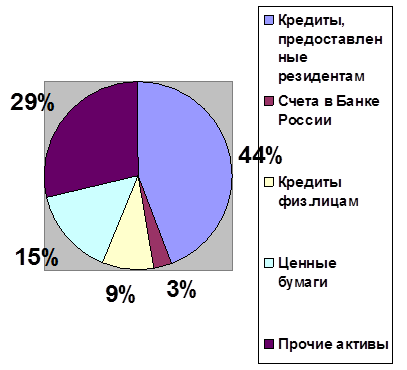

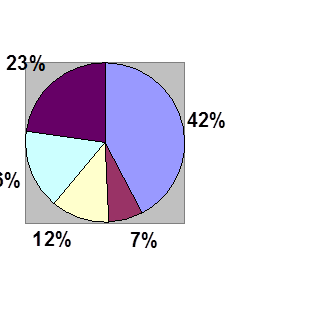

Рисунок 2 – Структура активов банковского сектора

Рассмотрев данные ( Рисунок 2) можно сделать следующие выводы. В 2005 году темпы прироста кредитования юридических лиц заметно убавились – с 39 в 2004 году до 30,5 процентов. В результате в 2006 году их доля в совокупных активах снизилась с 44 до 42 процентов. Отчасти это вызвано тем, что крупный российский бизнес получил возможность брать долгосрочные заимствования на зарубежных рынках. Но эта увлеченность потребительским кредитованием наряду с привлекательностью вложений в активно росшие корпоративные ценные бумаги тоже сыграла свою роль /6/.

Так объем кредитования россиян вырос в 2006 году в 1,9 раза – до 1174,9 млрд. руб., и доля этих кредитов в совокупных банковских активах увеличилась с 9 до 12 процентов. Благодаря введению системы страхования вкладов и уменьшению рисков по кредитному портфелю доля счетов в Банке России имеет тенденцию к увеличению с 3 до 7 процентов.

Таким образом, проанализировав основные направления деятельности коммерческих банков, можно сделать вывод о том, что собственные ресурсы играют важную роль в деятельности любого банка. Их нехватка может привести к краху. Но не следует забывать и про активные операции. Объективно оценивая состояние банковского сектора в 2006 году следует отметить самый высокий прирост прибыли за последние 3 года – 47,3 процента. Это говорит о возросшей роли банков в обеспечении экономического роста страны, для которого необходима крепкая и надежная банковская система /7/.

Информация по теме:

Информационные потоки в системах расчетов с использованием пластиковых карт

Перед каждым банком, находящимся на этапе выбора системы самообслуживания клиентов на основе пластиковых карточек, возникает комплекс технических и технологических проблем. Одной из наиболее важных в контексте разработки проекта является проблема выбора технологии обмена информацией как внутри банк ...

Анализ итогов реализации концепции развития рынка ценных бумаг в 2006-2008 г

По объему капитализации российский финансовый рынок находится примерно на 12 месте в мире и у России есть все основании рассчитывать на то, чтобы в 2012 году войти в число 10, а к 2020 году 5 крупнейших по капитализации финансовых рынков мира. Достижению этих целей будет способствовать ряд важных т ...

Экономическая сущность страхования во ВЭД предприятий

Коммерческая, предпринимательская деятельность на внешнем рынке неизбежно связана с опасностями, которые угрожают различным имущественным интересам участника внешнеэкономической деятельности (ВЭД). Иными словами можно сказать, что ВЭД связана с различного рода рисками. Под рисками в ВЭД понимаются ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело