Анализ показателей финансовой устойчивости ОАО «Северная Казна»

- коэффициент излишка (недостатка) источников собственных средств отмечен снижением за анализируемый период. Таким образом, показатель на начало анализируемого периода был равен 1,67, что свидетельствует об обеспеченности денежных средств, отвлеченными из производительного оборота собственными оборотными средствами. Показатель на конец анализируемого периода равен значению 1,00, что также свидетельствует о достаточности собственных оборотных средств, хотя с незначительным их снижением. То есть, прослеживается стремление Банка сохранять свое финансовое положение;

- коэффициент независимости (автономности) отмечен незначительным снижением за анализируемый период, таким образом, произошло незначительное снижение финансовой устойчивости к концу анализируемого периода, но отсутствие проблем с текущей ликвидностью Банка;

- коэффициент несбалансированной устойчивости увеличился за анализируемый период, что свидетельствует о сбалансированном управлении активными и пассивными операциями по срокам, объемам привлечения и размещения ресурсов;

- коэффициент покрытия работающих активов также отмечен увеличением за анализируемый период. Динамика показателей анализируемого периода свидетельствует о высоком уровне обеспеченности и защищенности банковских операций при неблагоприятном изменении конъюнктуры рынка и накоплении банковских рисков;

- максимальный размер привлеченных денежных вкладов увеличился за анализируемый период. Показатель на начало анализируемого периода (61,4%) и показатель на конец отчетной даты (76,1%) соответствуют нормативному значению (max100,0%), что свидетельствует о высоком уровне защищенности вкладчиков банковским капиталом;

- норматив использования собственных средств (капитала) банка для приобретения долей (акций) других юридических лиц увеличился за анализируемый период. Расчетные показатели соответствуют нормативному значению (max 25,0%). Это свидетельствует о росте уровня иммобилизации банковского капитала в инвестициях в другие юридические лица.

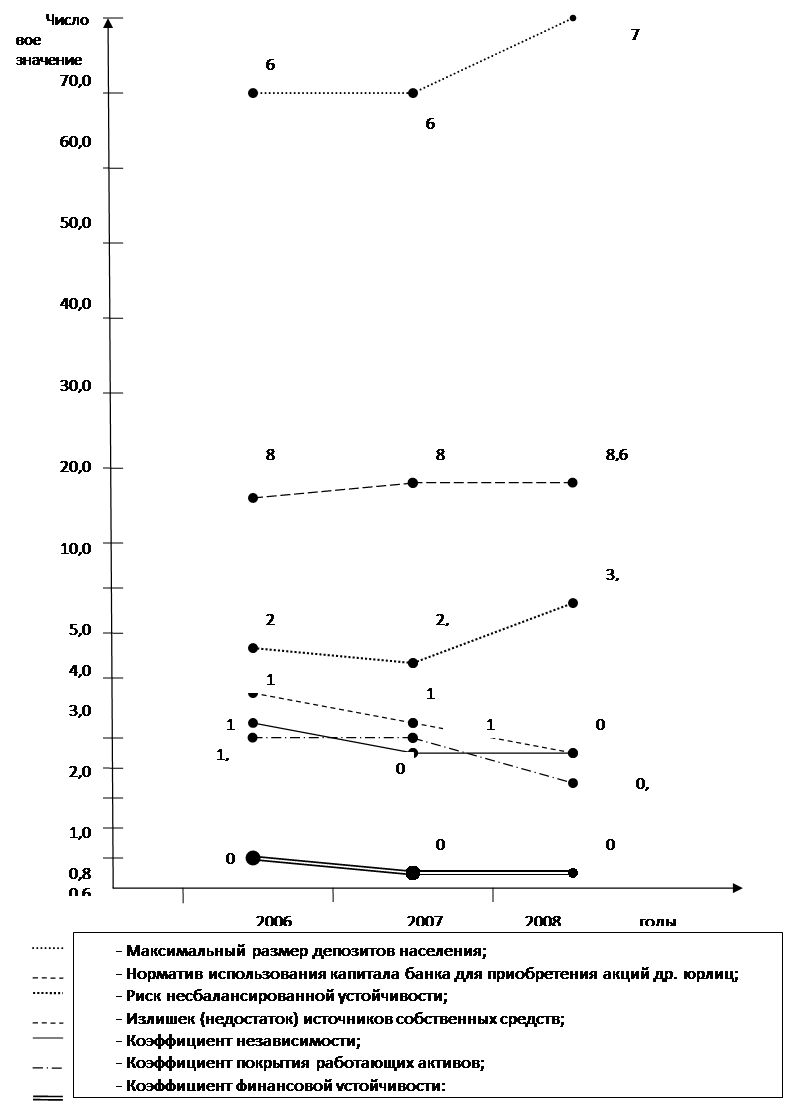

По данным рисунка 1 видно, что:

- коэффициент финансовой устойчивости снизился с 0,18 на начало анализируемого периода до 0,08 на конец отчетного периода или на 0,10, сравнение показателей 2008 года с аналогичным показателем 2007 года выявило аналогичное снижение на 0,03 (72,7%);

- коэффициент излишка (недостатка) источников собственных средств снизился с 1,67 на начало анализируемого периода до 1,00 или на 0,67 за анализируемый период;

- коэффициент независимости (автономности) отмечен незначительным снижением с 1,42 до 1,00 или на 0,42 (70,4%), сравнение показателей 2006 года с аналогичным показателем 2005 года выявило рост с 0,80 до 1,0 или на 0,20 (143,0%);

- коэффициент несбалансированной устойчивости увеличился на 134,7% (с 2,68 на начало анализируемого периода до 3,61 на конец отчетной даты или на 0,93), сравнение показателей 2008 года с аналогичным показателем 2007 года выявило рост на 1,38 (161,9%);

- коэффициент покрытия работающих активов также отмечен увеличением на 284,6% за анализируемый период (с 0,26 до 0,74 или на 0,48), сравнение показателей 2008 года с аналогичным показателем 2007 года выявило снижение на 0,38 (66,1%);

- максимальный размер привлеченных денежных вкладов увеличился на 14,7 (123,9%) к концу анализируемого периода в сравнении с началом отчетной даты 2006 года, сравнение показателей 2008 года с аналогичным показателем 2007 года выявило рост на 14,6 с 61,5 до 76,1 (123,7%);

Рисунок 1. – Динамика показателей финансовой устойчивости ОАО «Северная Казна» за 2006-2008гг.

- норматив использования собственных средств (капитала) банка для приобретения долей (акций) других юридических лиц отмечен ростом за анализируемый период с 8,0% до 8,6% или на 0,6% (темп роста - 107,5%), сравнение показателей 2008 года с аналогичным показателем 2007 года выявило аналогичный рост на 0,2 с 8,4% до 8,6 % (102,4%). Таким образом, отмечается положительная динамика практически по всем анализируемым показателям, что свидетельствует о финансовой устойчивости ОАО «Северная Казна».

Информация по теме:

Основные проблемы кредитования банками малого бизнеса в России и за рубежом

В условиях нестабильной экономической политики государства, тяжёлого налогового бремени всё более широкое распространение получает малый бизнес. Малый бизнес обычно характеризуется тем, что он более мобилен и легче приспосабливается к изменяющимся условиям, хотя его инвестиционные возможности невел ...

Организационный механизм ипотечного жилищного кредитования

Долгосрочные ипотечные жилищные кредиты предоставляются на срок от 3 и более лет (оптимально на данном этапе 10–15 лет). Благодаря длительному сроку погашения уменьшается размер ежемесячных выплат заемщика. Сумма кредита составляет не более 60–70 процентов рыночной стоимости покупаемого жилья, явля ...

Состояние развития кредитования в Республике Беларусь

До недавнего времени в Беларуси фактически отсутствовал рынок кредитования физических лиц, и население не могло приобретать дорогостоящие товары длительного пользования в кредит, производители и продавцы регулярно сталкивались с проблемами ограниченности спроса, вызванной как раз отсутствием возмож ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело