Состояние развития кредитования в Республике Беларусь

До недавнего времени в Беларуси фактически отсутствовал рынок кредитования физических лиц, и население не могло приобретать дорогостоящие товары длительного пользования в кредит, производители и продавцы регулярно сталкивались с проблемами ограниченности спроса, вызванной как раз отсутствием возможности эффективной продажи в рассрочку. Банки предпочитали работать с юридическими лицами, а гражданам, для того чтобы приобрести удобное и комфортабельное жилье, современную машину, качественную мебель или бытовую технику, приходилось годами, а то и десятилетиями откладывать заработанные деньги. Но в настоящее время ситуация изменилась. В настоящее время одной из самых заметных новых тенденций на рынке банковских услуг является резкий рост интереса банков к частным кредитополучателям.

По информации банков наибольшим спросом у населения пользуются кредиты на приобретение автомобилей, бытовой техники, отдых и туризм, медицинские услуги, оплату образования, а также кредиты молодым семьям, молодым специалистам и другие. Дальнейшее развитие получили традиционные виды кредитов, ориентированные на менее защищенные категории граждан, в том числе сельских жителей и многодетных семей. Проводя процентную политику в области кредитования, для граждан, проживающих в сельской местности, банки применяют практику установления процентов по пониженной шкале.

Банками внедряются новые виды кредитования на приобретение мобильных телефонов, бытовой и компьютерной техники. При этом внедряются скоринг–процессы, что позволяет осуществлять экспресс–кредитование покупателей. Расширяется перечень банков, предоставляющих населению кредиты на обучение и лечение, перечень предлагаемых видов потребительских кредитов для населения за счет внедрения банками отдельных целевых программ, в том числе поддерживающих отечественных товаропроизводителей.

Так, ОАО АСБ «Беларусбанк» продолжил кредитование граждан на льготных условиях для реализации одной из важнейших социально–значимых программ – жилищного строительства. Развивая рынок розничных банковских услуг, банки республики ориентируются на различные категории граждан. В ОАО «АСБ Беларусбанк» в целях реализации Государственной программы возрождения и развития села на 2006-2010 годы, а также, учитывая, что доходы сельских жителей значительно ниже заработной платы работников других отраслей экономики, гражданам, проживающим и работающим в сельских населенных пунктах, выдача кредитов на общих основаниях как в белорусских рублях, так и в иностранной валюте осуществляется под более низкую процентную ставку по сравнению с аналогичными видами кредитов для других категорий граждан. Особое внимание уделяется организации предоставления банком полного комплекса кредитных услуг в агрогородках, где кредиты выдаются гражданам, главным образом, по месту жительства без посещения филиалов банка.

Активно развивается кредитование физических лиц в виде предоставления овердрафта с использованием карт–счетов (ОАО «АСБ Беларусбанк», ОАО «БПС-Банк», «Приорбанк» ОАО, ОАО «Паритетбанк», ЗАО Банк ВТБ, ОАО «Белгазпромбанк» и другие). Банками внедряются новые виды кредитования на приобретение мобильных телефонов, бытовой и компьютерной техники. При этом используются скоринг–процессы, что позволяет осуществлять экспресс-кредитование покупателей. Также банками продолжается работа по внедрению программного обеспечения по централизации базы данных клиентов – физических лиц, что позволяет расширять каналы сбыта банковских услуг и продуктов.

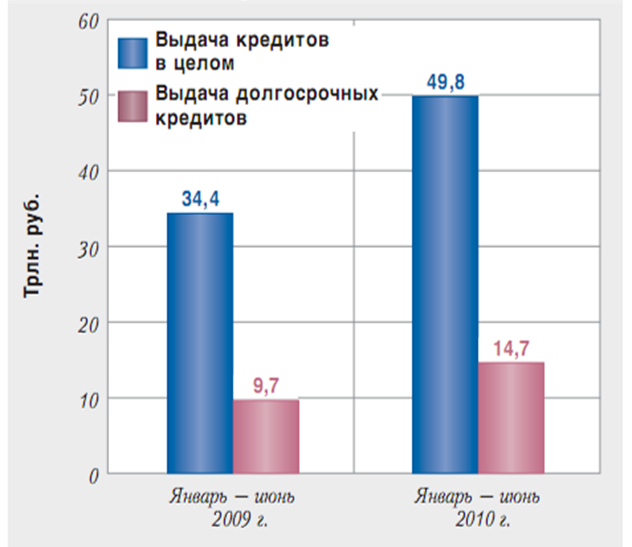

Общий объем кредитов, выданных банками в первом полугодии 2010 г., составил в рублевом эквиваленте 49,8 трлн. руб. Это на 15,4 трлн. руб., или почти в полтора раза, превышает выдачу кредитов в первом полугодии 2009 года. В том числе на долгосрочное кредитование экономики за январь–июнь 2010 г. банками направлено 14,7 трлн. руб., что составляет 29,5% от общего объема выданных в январе-июне кредитов (рисунок 1).

Таким образом, банковская система обеспечила кредитование важнейших направлений социально-экономического развития страны.

Рисунок 1 – Динамика выдачи кредитов банками в январе-июне 2009 и в январе-июне 2010 [4, с. 8].

На протяжении III квартала 2010 года общий объем кредитный портфель банков вырос на 10,9 %, и на 1 октября 2010 г составил 79 274,0 млрд. руб., из которых 58 358,0 млрд. руб. (или 73,6 %) – в национальной валюте.

Объем выданных банками физическим и юридическим лицам кредитов на 1 января 2011 года достиг 88,8 трлн. белорусских рублей (29,6 млрд. долларов США), что составило 69,6% от общего объема банковских активов (рисунок 2). Годом ранее данные значения были равны 63,6 трлн. белорусских рублей (22,3 долларов США) и 76,5%. Годовой прирост объемов кредитования составил 39,5% в рублевом эквиваленте (33% – в эквиваленте долларов США).

Информация по теме:

Экономическая сущность операций банков с ценными

бумагами

Исторически банки были первыми учреждениями, специализирующимися на операциях на финансовом рынке, однако современные банки являются не единственными субъектами предпринимательства в финансовом бизнесе, в том числе на рынке ценных бумаг. Причиной тому служат все возрастающие инвестиционные потребно ...

Понятие и особенности ипотечного кредитования

ипотека кредитование залог недвижимость Ипотека – это обременение имущественных прав собственности на объект недвижимости. Ипотечное кредитование - это кредитование под залог недвижимости, то есть кредитование с использованием ипотеки в качестве обеспечения возвратности кредитных средств. При рассм ...

Пенсионный фонд Российской Федерации: его становление и задачи деятельности

Государственное пенсионное страхование в России зародилось в начале двадцатого века, что было гораздо позднее, чем в большинстве развитых стран. В своем развитии оно охватило только небольшую часть населения России, только высшие слои населения могли пользоваться им. Но после революции 1917 года он ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело