Валютный риск как составная часть финансовых рисков

Операционный валютный риск, или влияние изменений валютного курса на иностранную дебиторскую и кредиторскую задолжность, т.е. на разницу между ценной ее получении или оплаты и ценной, по которой она учитывается в местной валюте в финансовой отчетности банка или компании. Например, стоимость импортных товаров для покупателей или экспортных товаров для продавцов может увеличиваться или уменьшаться из-за изменения валютных курсов.

Трансляционный валютный риск, который возникает когда валютные позиции банка или компании переоцениваются в национальную валюту или когда материнская компания проводит периодическую консолидацию финансовой отчетности. Например, Британская компания имеет дочернюю фирму в США, стоимость чистых активов которых составила на 1 января $77.4 млн. для составления консолидированного отчета требуется доллары перевести в фунты стерлингов. Курсы валют на начало и конец года следующие: 1 января – $1,72 = 1ф.ст., а на 3 декабря – $1,80 = 1ф.ст. Соответственно стоимость чистых активов дочерней компании составила на 1 января 77,4/1,72=45млн.ф.ст., на 3 декабря 77,4/1,80=43млн.ф.ст. Таким образом, бухгалтерский убыток составит 2 млн.ф.ст., т.е. неблагоприятные изменения валютного курса уменьшают размеры стоимости чистых активов (прибыли) дочерней фирмы1.

Экономический риск, означающий, что изменения валютного курса влияют на положение страны в долгосрочном плане или на конкурентные позиции компании. Например, обеспечение местной валютой может вызвать падение импорта и рост экспорта. Существует два главных последствия экономического риска:

- уменьшение прибыли по будущим операциям (примой экономический риск);

- потеря определенной части ценовой конкуренции в сравнении с иностранными производителями (косвенный экономический риск).

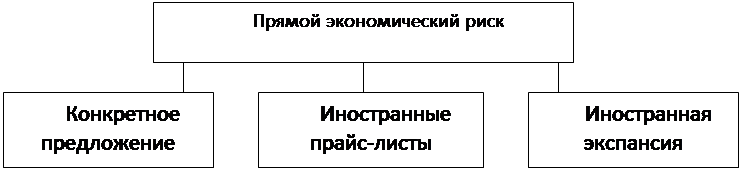

Источником прямого экономического риска является операции, которые будут проведены в будущем (схема 3)2.

|

Схема 3. Источники прямого экономического риска

Контрактное предложение – например, британский подрядчик предлагает строительной компании осуществить проект в Германии и оценивает его в немецких марках. Период между предложением проекта и заключением соглашения на его проведение курс марки может упасть относительно фунта стерлингов и, если это произойдет, стоимость проекта в фунтах стерлингов британской компании окажется меньше расчетной. Это и есть проявление операционного риска.

Иностранные прайс-листы – британский экспортер может в своих прайс-листах указать цены экспортируемых товаров в национальной валюте. В случае падения курса этой валюты относительно фунтов стерлингов на протяжении действия цен, указанных в прайс-листе, экспортер подвергается риску убытка.

Иностранная экспансия – если компания расширяет свою деятельность за рубежом, то она берет на себя обязательства по проведению серии платежей для покрытия расходов в иностранной валюте.

Косвенный экономический риск – это изменение затратной и ценовой конкурентоспособности, вызванное движением валютных курсов. Этот вид риска особенно опасен для компаний, предоставляющих странам со слабой национальной валютой. Способность отечественных компаний конкурировать с зарубежными, в долгосрочном плане также подвержена риску в связи с неблагоприятными изменениями обменного курса. Например, фирмы из США и Франции производят аналогичный товар, себестоимость единицы которого соответственно 2 доллара и 12 франков. При обменном курсе 1 долл.=6 фр., эти фирмы находятся в равных условиях, т.к. себестоимость товара одинакова. Однако ситуация изменится, если доллар упадет до 5,0 фраков. В этом случае американский товар станет дешевле, чем аналогичный французский товар. Другими словами такое изменение обменного курса дало бы американскому производителю преимущество по сравнению с французским производителем на американском, французском и других рынках.

Информация по теме:

Теория перемещения

Теория перемещения (shiftability theory) основана на утверждении, что банк может быть ликвидным, если его активы можно переместить или продать другим кредиторам или инвесторам за наличные. Если кредиты не погашаются в срок, переданные в обеспечение ссуды товароматериальные ценности (например, рыноч ...

Состояние развития кредитования в Республике Беларусь

До недавнего времени в Беларуси фактически отсутствовал рынок кредитования физических лиц, и население не могло приобретать дорогостоящие товары длительного пользования в кредит, производители и продавцы регулярно сталкивались с проблемами ограниченности спроса, вызванной как раз отсутствием возмож ...

Десять советов по получению потребительского кредита

1. РАССЧИТАЙТЕ СВОИ СИЛЫ. Перед тем как принять окончательное решение о покупке товара в кредит, необходимо убедиться, что полученная ссуда не станет обузой для семейного бюджета. Как правило, банки принимают положительное решение о предоставлении кредита, если ежемесячный платеж в счет его погашен ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело