Общие правила кредитования химических предприятий России за счет ресурсов иностранных банков

Данная схема кредитования позволяет инвесторам получить долгосрочное кредитование для инвестиций за границей.

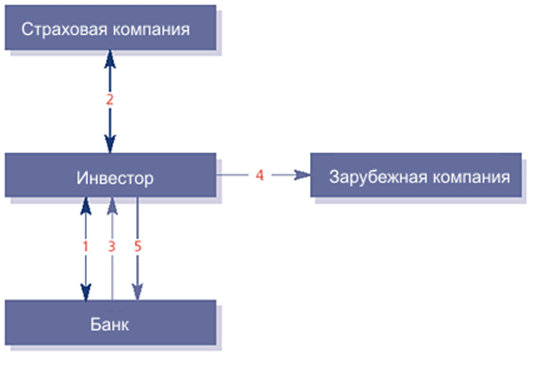

Рисунок 6 - Схема инвестиционного кредитования

1. Заключение соглашения кредита после переговоров о планируемых инвестициях.

2. Страховой полис, закрывающий инвестиционные риски.

3. Инвестиционное финансирование.

4. Использование фондов происходит строго согласно инвестиционного плана, согласованного с банком-кредитором.

5. Выплата кредита от инвестиционных доходов.

Финансирование учреждения компании за границей или расширения иностранной компании с чешским участием:

- минимальный срок выплаты - 3 года;

- процентная ставка - установленная норма CIRR или ее эквивалент базирующийся на рыночных нормах (LIBOR, EURIBOR и т.д.);

- страхование через согласованную банком страховую компанию. Застрахованная сторона - инвестор.

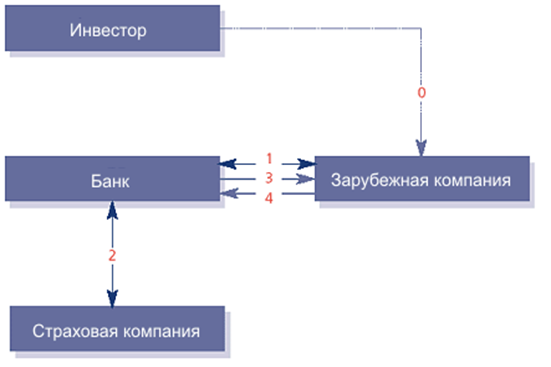

Рисунок 7 - Схема страхования инвестиционного кредита

0. Инвестор страны кредитования обладает долей в иностранной компании

1. Заключение соглашения кредита после переговоров и предоставления инвестиционного плана и формы инвестиций

2. Страховой полис, закрывающий инвестиционные риски

3. Финансирование инвестиций обеспечивается при условии, что фонды используются в соответствии с инвестиционным планом, одобренным Банком

4. Выплата кредита от доходов, произведенных за счет выполненных инвестиций

Следует отметить, что в зависимости от вида требуемого кредита должен быть разработан соответствующий бизнес-план.

Кредитуемая компания должна обладать возможностью финансирования примерно 15% затрат по реализации проекта за счет собственных средств, т.к. выделяемый кредит обычно составляет 85% от суммы проекта и направляется на закупку оборудования в странах Евросоюза. Существует определенная возможность по финансированию и недостающих 15% планируемых затрат, однако данные кредитные средства могут быть существенно дороже и условия их получения сложнее.

Кредит предоставляется в виде не возобновляемой кредитной линии. Кредит предоставляется лишь для финансирования одобренных иностранным банком контрактов на поставку промышленного и иного оборудования, отделочных материалов, строительных работ и услуг из страны Экспортера /15/.

Обязательства импортера – обеспечиваются приемлемым залогом.

1. Преимущества зарубежного кредитования:

1) низкие кредитные ставки (в среднем 3,8 – 5,23 % годовых) - эффективная кредитная ставка с учетом всех затрат по получению кредита не более 7-8%;

2) срок кредита - до 8,5 лет;

3) возможность реализации инвестиционных проектов со строительством цехов/заводов и поставкой оборудования из Европы и США;

4) возможность получения компанией-импортером кредитного рейтинга в иностранном банке.

2. Требования к компании-импортеру

Для того чтобы получить кредит необходимо наличие следующих условий:

1) импортер должен быть юридическим лицом, резидентом стран СНГ и действовать на рынке не менее 3 лет (предоплата 15%). В случае обращения за кредитом вновь созданной компании, предоплата по экспортному контракту будет составлять не менее 30%.

2) проект должен быть направлен на строительство производственных мощностей промышленного предприятия, закупку техники или оборудования из страны ОЕСD.

3) импортер должен заключить Контракт (проект Контракта) с компанией-экспортером на приобретение средств производства и относящихся к ним строительных работ и услуг с выполнением функций генерального поставщика/подрядчика по инвестиционному проекту.

4) импортер должен предоставить обеспечение, достаточное для выдачи кредита (требования к обеспечению – стандартные для проектного финансирования).

3. Документы, которые необходимо предоставить в банк при первичном обращении:

1) Устав и Учредительные документы;

2) баланс предприятия, с отметкой налоговой инспекции и аудиторским заключением за последние 3 года;

3) отчет о финансовых результатах и их использовании;

4) график ожидаемых поступлений денежной выручки и расходов предприятий;

5) бизнес-план (технико-экономическое обоснование использования кредитных средств.

6) контракт (проект контракта).

7) анкета клиента (заполняется при первом обращении).

8) заявка.

4. В качестве залога по кредиту в различном сочетании могут выступать:

- залог земельного участка и создаваемые на нем за счет кредита объекты и приобретаемое;

- оборудование в рамках инвестиционного проекта;

- движимое или недвижимое имущество заемщика;

- залог контрольного или блокирующего пакета акций кредитуемой компании;

- финансовые активы заемщика;

- гарантии первоклассных банков;

- финансовое (имущественное) поручительство третьих лиц.

Значительная часть предприятий России и других стран бывшего СССР, остро нуждается в инвестициях. С одной стороны, далеко не все компании являются привлекательными для инвесторов и с дугой - далеко не все готовы к приходу внешнего инвестора и последующим изменениям в управлении компании.

Информация по теме:

Роль краткосрочного кредита в финансовой деятельности предприятий, его

сущность и функции

Потребность предприятия в дополнительных оборотных средствах финансируется за счет собственных средств или за счет кредита – коммерческого, банковского или бюджетного. Традиционно краткосрочные кредиты и займы являются наиболее гибкими формами финансирования дополнительной потребности в оборотных с ...

Классификация предпринимательских рисков

Любые решения, принимаемые предпринимателем в процессе своей хозяйственной деятельности, несут в себе возможности неудачи, потери, т.е. являются рисковыми. Риск можно определить как опасность потенциально возможной, вероятной потери ресурсов, или потери доходов по сравнению с возможным, рассчитанны ...

Тенденции и динамика рынка Форекс

Динамику торгов на рынке Форекс определяет совокупность множества факторов. Среди основных можно выделить: · Показатели экономического роста (валовой национальный продукт, объемы промышленного производства и др.) · Состояние торгового баланса, степень зависимости от внешних источников сырья · Рост ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело