Анализ показателей прибыльности

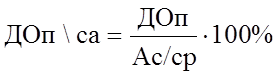

Степень зависимости банка от непроцентных доходов показывает коэффициент прочих операционных доходов на совокупные активы:

,

,

где ДОп/са – прочий операционный доход на совокупные активы;

ДОп – прочий операционный доход;

Ас/ср – средняя величина совокупных активов.

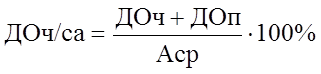

Рост данного коэффициента может свидетельствовать или об уровне диверсификации в оплате финансовых услуг, или о желании получить спекулятивную прибыль, или о стремлении замаскировать недостаточность основного банковского дохода от процента. Кроме перечисленных выше, рассчитывается коэффициент чистого дохода на величину совокупных активов:

,

,

где ДОч/са – чистый операционный доход на совокупные активы;

ДОч – чистый операционный доход;

ДОп – прочий операционный доход;

Аср – средняя величина активов.

Данный коэффициент отличается от коэффициента дохода на активы на величину непроцентных операционный расходов, оплаченных налогов и непредвиденных доходов (или убытков).

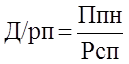

Оплата труда является важнейшей составляющей непроцентных расходов банка, а следовательно, производительность труда сотрудников, которую измеряют с учетом численности штата и расходов на его содержание, свидетельствует об эффективности работы сомой организации. Однако продуктивность работы следует оценивать, учитывая тот факт, что в текущий период времени экономия на зарплате (путем ее значительного снижения или уменьшения численности работников) может привести к ухудшению качества и снижению мотивации труда, а со временем и к снижению эффективности работы банка. Основными показателями, характеризующими эффективность работы банка, являются чистый доход на одного работника и чистый доход к расходам на содержание персонала:

,

,

где Др – чистый доход на одного работника;

Ппн – прибыль после налогообложения;

Ро – общая численность работников.

Однако этот показатель существенно отличается, если сравнивать банк с небольшой численностью работников, но с высокой заработной платой, и банк с многочисленным штатом низкоквалифицированных работников с невысокой заработной платой.

,

,

где Д/рп – чистый доход к расходам на содержание персонала;

Ппн – прибыль после налогообложения;

Рсп – расходы на содержание персонала.

Этим коэффициентом оперируют, измеряя окупаемость расходов на содержание работников. Он является более универсальным, чем коэффициент, который характеризует чистый доход на одного работника, что дает возможность сравнивать организации разного типа. Данный коэффициент показывает чистый эффект от решений по мотивации труда сотрудников, независимо от того, направлены эти решения на низкую квалификацию и соответствующую заработную плату или на значительные расходы для высококвалифицированных работников.

Информация по теме:

Фонд гарантирования вкладов физических лиц

Суть фонда гарантирования вкладов физических лиц, состоит в том, что участие банка в фонде, позволяет минимизировать ему свои риски, предотвращает кризисные ситуации в банке. Способствует привлечению вкладов на депозиты от населения. Гарантируя надежность вложения средств. История развития системы ...

Классификация потребительских кредитов

Классификация потребительских кредитов заемщиков и объектов кредитования может быть проведена по ряду признаков, в том числе по типу заемщика, видам обеспечения, срокам погашения, методам погашения, целевому направлению использования, объектам кредитования, объему и т.д. По направлениям использован ...

Кредитная эмиссия

Главная цель эмиссии безналичных денег в оборот - удовлетворение дополнительной потребности предприятий в оборотных средствах. Коммерческие банки удовлетворяют эту потребность, предоставляя предприятиям кредиты. Однако кредиты банки могут выдавать только в пределах имеющихся у них ресурсов, т.е. те ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело