Внешний вид и принцип работы программы

Программа будет выполняться на языке программирования JavaScript, что в свою очередь подразумевает совместное с ним использования языка HTML. Структура их совместной работы такова, что визуальные объекты будут предоставлены языком HTML, а расчеты JavaScript. Как файл программа будет выглядеть веб страницей, с расширением htm или html и открываться любым Интернет браузером, поддерживающим JavaScript.

В окне интернет браузера будут отображаться визуальные объекты ввода и вывода данных. Все действия будут происходить без дозагрузки или обновления страницы, что довольно удобно, если программа загружена с Интернета.

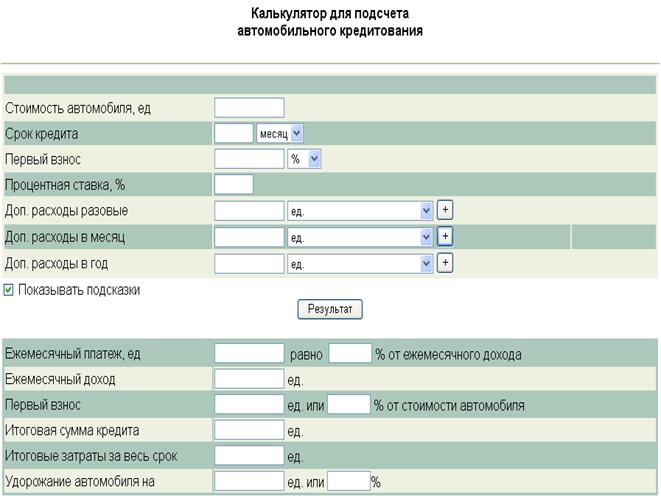

Рис. 3.3.1 Вид окна программы «Балтийский универсальный кредитный калькулятор»

Принцип работы программы очень прост. В верхние поля пользователь вводит данные условия автокредитования, затем нажимает кнопку «расчет» и получает интересующие его результаты. Минимальными данными для заполнения является:

§ Стоимость автомобиля

§ Срок кредита

§ Процентная ставка

Только при заполнении данных полей программа выдаст результаты. Срок кредита, первый взнос, дополнительные расходы можно ввести в различных единицах. Кнопки «+» дают возможность вести неограниченное количество дополнительных условий.

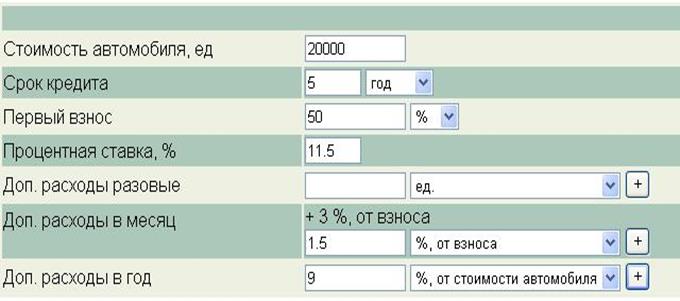

Рис. 3.3.2 Вид элементов ввода

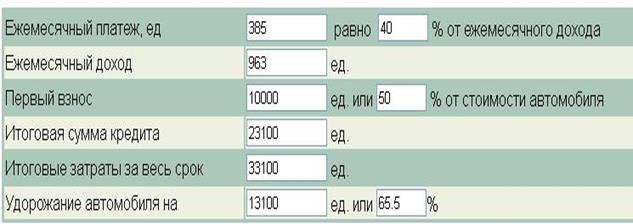

Все нижние поля, кроме «% от ежемесячного дохода» не редактируются. По умолчанию в этом поле стоит значение 40, но пользователь может установить другое. После изменения этого значения расчет проводится заново.

Рис. 3.3.3 Вид элементов вывода

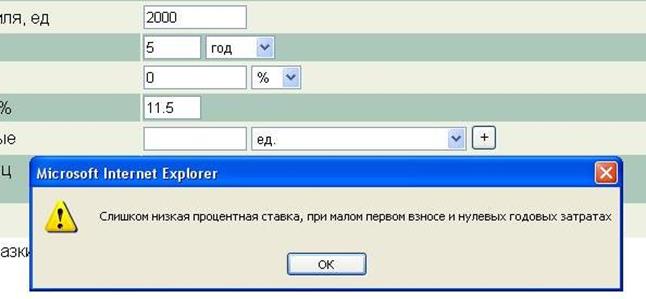

В программу встроена функция проверки результатов после расчета кредита. Сначала выполняются простые проверки на заполнения полей «Стоимость автомобиля», «Срок кредита», «Процентная ставка». Далее, если стоимость автомобиля меньше 2000 единиц, выводится предупреждение. Связано это с тем, что банки не дают кредит на покупку автомобиля стоимостью меньше 2000 долларов США. Программа предупреждает, если срок кредита меньше 1 года. Программа предупреждает, если процентная ставка меньше 5 и более 25 процентов. После этого, если первый взнос меньше 10 процентов, процентная ставка ниже 15 процентов, и годовые затраты меньше 5 процентов от стоимости автомобиля, то выносится предупреждение о низкой процентной ставке при малых годовых затратах. Это связано с тем, что если кредитор не платит первоначальный взнос, то банки ставят высокий процент страховки залога. По их словам это окупает риск невыплаты кредита.

Рис. 3.3.4 Предупреждение программы о низких годовых затратах

Потом программа проверяет ежемесячные расходы, они не должны быть меньше 1 процента от взноса. Таким образом проверятся наличие комиссии по обработке платежа. В конце идет проверка значения поля удорожание автомобиля в процентах. Оно не должно быть меньше 15 и больше 100 процентов.

Если кратко описать принцип работы программы, то следует отметить следующие шаги:

§ Проверка каждого поля ввода на правильность заполнения

§ Проверка на минимальность вводимых данных

§ Проверка на логическое соответствие цифр, например сравнение цены автомобиля и первого взноса

§ Подсчет ежемесячного платежа по формулам и вводным полям

§ Подсчет ежемесячного дохода по ежемесячному платежу и по банковским процентам

§ Подсчет первого взноса

§ Подсчет итоговой суммы по ежемесячному платежу и по сроку кредита

§ Подсчет итоговых затрат по итоговой сумме кредита и по первому взносу

§ Подсчет удорожания автомобиля по цене автомобиля и по итоговым затратам

§ Анализ значений вводимых и выводимых полей, и вывод подсказки на экран, если программа видит логический неточный расчет кредита

Информация по теме:

Анализ состояния рынка государственных ценных бумаг в России

Анализ состояния рынка государственных ценных бумаг, проведем на основании таблицы 1 «Динамика формирования внутреннего государственного долга за 1993 – 2012 гг.». Из данной таблицы видно, что за 13 лет существования, государственные краткосрочные бескупонные облигации ( ГКО), наибольшего выпуска д ...

Роль краткосрочного кредита в финансовой деятельности предприятий, его

сущность и функции

Потребность предприятия в дополнительных оборотных средствах финансируется за счет собственных средств или за счет кредита – коммерческого, банковского или бюджетного. Традиционно краткосрочные кредиты и займы являются наиболее гибкими формами финансирования дополнительной потребности в оборотных с ...

Этапы создания товарной биржи

Основным вопросом является выбор места расположения товарной биржи и видов продукции, реализуемых на них. Мировой опыт свидетельствует, что биржи, как правило, должны размещаться преимущественно в крупных центрах в максимальном приближении к наиболее концентрированным источникам материальных ресурс ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело