Анализ показателей достаточности капитала ОАО «Северная Казна»

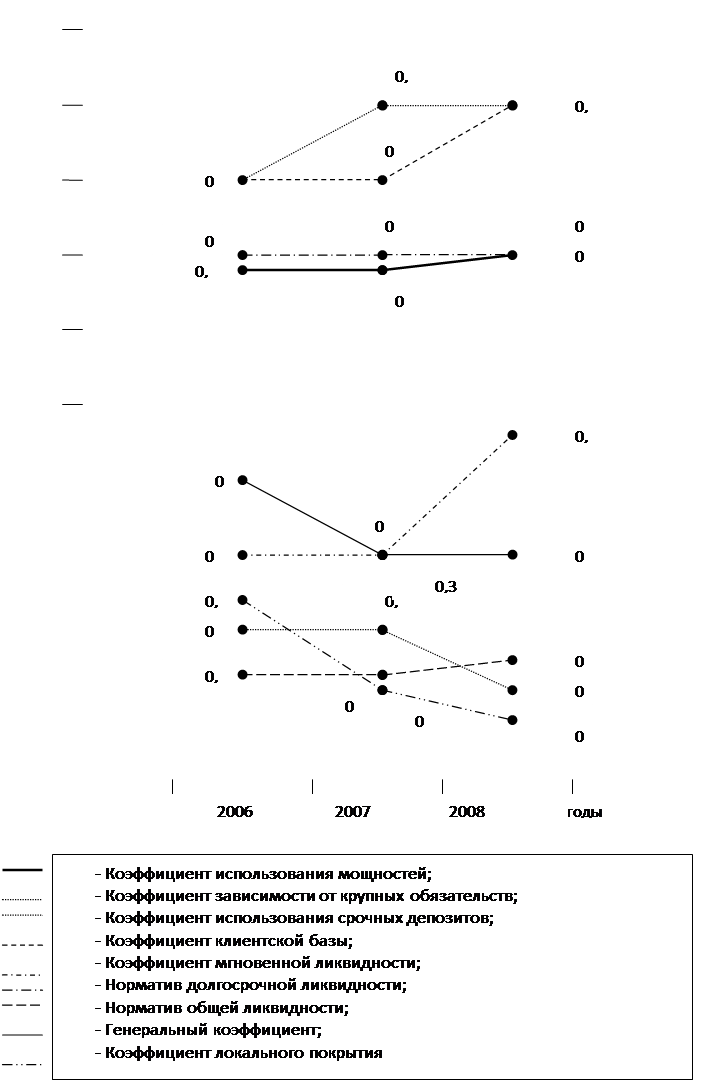

Рисунок 3 Динамика показателей ликвидности ОАО «Северная Казна» за 2006-2008 гг.

Сравнение показателей 2008 года с аналогичным показателем 2007 года выявило рост с 31,3% до 45,6% или на 14,3% (темп роста - 145,7%); норматив текущей ликвидности отмечен снижением на 10,0% (с 88,0% на начало анализируемого периода до 78,0% к концу отчетной даты). Сравнение показателей 2008 года с аналогичным показателем 2007 года выявило снижение с 83,0% до 78,0% или на 5,0% (темп роста - 94,0%); норматив долгосрочной ликвидности отмечен положительной динамикой за весь анализируемый период; норматив общей ликвидности увеличился на 2,8% (темп роста за анализируемый период – 118,1%); генеральный коэффициент ликвидности снизился на 0,1 с 0,4 до 0,3.(темп роста составил 75,0%). Сравнение показателей 2008 года с аналогичным показателем 2007 года изменений не выявило; коэффициент локального покрытия отмечен резким снижением с 0,24 на начало периода до 0,07 к концу анализируемого периода или на 0,17(темп роста 29,2%).

Анализ показал, что Банк наращивает общую обеспеченность ликвидными средствами на единицу привлеченных, но, тем не менее, пока ликвидных средств не достаточно, зависимость от заемных средств, то есть Банк не использует потенциал роста по валюте баланса, обеспеченность средств клиентов наличными денежными средствами и высоколиквидными активами низкая, низкая доля свободных (неиммобилизованных) собственных средствам, размещенные в активных операциях, которыми могут быть покрыты привлеченные средства.

Таким образом, из проведенного анализа платежеспособности и ликвидности наблюдается положительная динамика по ряду показателей, что свидетельствует о сбалансированной финансовой политики Банка.

Информация по теме:

Участники системы карточных расчетов и их взаимодействие

При осуществлении расчетов с использованием пластиковых карт в системе берут участие: держатели (собственники) карт, банк – эмитент, торговые участники и учреждения сферы услуг, банк – эквайер, процессинговый центр. Держатели карт – это физические лица, которые по договору с кредитно – финансовым у ...

Перспективные отрасли развития банковского бизнеса

Формирование банковского сектора, обеспечивающего предоставление экономике базового комплекса услуг и выступающего главным элементом финансового посредничества в процессе рыночных преобразований, стало определяющим направлением. Широкие функциональные возможности банков определяют их высокую значи ...

Счета в иностранных валютах и режимы их

функционирования

Для зачисления денежных средств, хранения и осуществления операций с ними юридические лица и индивидуальные предприниматели открывают в банках текущие (расчетные) счета. Однако законодательство Республики Беларусь предусматривает возможность открытия не только текущих, но и счетов других видов. Раз ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело