Сущность и механизм банковского мультипликатора

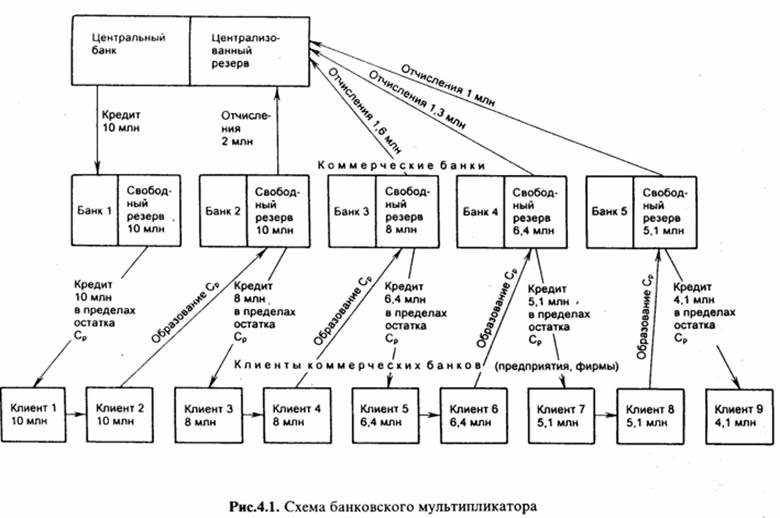

Свободный резерв коммерческого банка 4 исчезает (хотя средства на расчетном счете клиента 6 остаются неизрасходованными), у коммерческого банка 5 он появляется. В свою очередь этот банк часть сво его свободного резерва - 1 млн руб. (20% ПР) оставляет в центральном банке в виде отчислений в централизованный резерв, а остальную часть (4,1 млн руб.) использует для выдачи ссуды клиенту 9. Далее процесс продолжается до полного исчерпания свободного резерва, который в итоге за счет отчислений в централизованный резерв аккумулируется в центральном банке и достигает размера первоначального свободного резерва (10 млн руб. в банке 1).

В соответствии со схемой деньги на расчетных счетах клиентов 2, 4, 6, 8 и т. д. (всех четных клиентов) остаются нетронутыми и поэтому общая сумма денег на расчетных (депозитных) счетах составит в конечном счете величину, многократно большую, чем первоначальный депозит - 10 млн руб., образовавшийся при выдаче ссуды клиенту 1. Однако деньги на депозитных счетах могут увеличиться не более чем в 5 раз, поскольку величина коэффициента мультипликации, представляющая собой отношение образовавшейся денежной массы на депозитных счетах к величине первоначального депозита, обратно пропорциональна норме отчислений в централизованный резерв.

Таким образом, если норма отчислений в централизованный резерв равна 20 %, то коэффициент мультипликации будет составлять 5(1/20 х 100). Он никогда не будет достигать 5, потому что всегда часть свободного резерва используется для других, не кредитных операций (например, в кассе любого банка должны быть наличные деньги для кассовых операций).

Поскольку процесс мультипликации непрерывен, коэффициент мультипликации рассчитывается за определенный период времени (год) и характеризует, насколько за этот период времени увеличилась денежная масса в обороте.

Банковский мультипликатор действует независимо от того, предоставлены ли кредиты коммерческим банкам или они предоставлены федеральному правительству. Деньги в этом случае поступят на бюджетные счета в коммерческих банках, а они тоже относятся к привлеченным ресурсам (ПР), поэтому свободный резерв коммерческих банков, где находятся эти счета, увеличится (см. формулу) и включится механизм банковского мультипликатора.

Механизм банковского мультипликатора заработает не только от предоставления централизованных кредитов. Он может быть задействован и в том случае, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту. В результате этого уменьшаются ресурсы банков, вложенные в активные операции, и увеличиваются свободные резервы этих банков, используемые для кредитных операций, т.е. включается механизм банковской мультипликации. Включить этот механизм центральный банк может и тогда, когда он уменьшит норму отчислений в централизованный резерв. В этом случае также увеличится свободный резерв системы коммерческих банков, что при прочих равных условиях приведет к росту кредитования и включению банковского мультипликатора.

Управление механизмом банковского мультипликатора, следовательно, эмиссией безналичных денег осуществляется исключительно центральным банком, в то время как эмиссия производится системой коммерческих банков. Центральный банк, управляя механизмом банковского мультипликатора, расширяет или сужает эмиссионные возможности коммерческих банков, тем самым выполняя одну из основных своих функций - функцию денежно-кредитного регулирования.

Информация по теме:

Участники рынка ценных бумаг

К участникам рынка ценных бумаг относятся: эмитенты, инвестиционные институты, организации, специализирующиеся на обслуживании рынка, государственные органы регулирования и контроля, саморегулируемые организации, инвесторы, инфраструктура рынка. Каждый из участников рынка ценных бумаг в соответстви ...

Банковская система Советского государства

25 октября (7 ноября) 1917 г. большевики захватили здание Государственного банка в Петрограде, но прошло еще два месяца, прежде чем они стали реально контролировать работу банка. Утром 14(27) декабря были захвачены петроградские коммерческие банки, а вечером того же дня ВЦИК принял Декрет о национа ...

Направления денежно-кредитной политики Банка России

Денежно-кредитная политика государства осуществляется через Центральный Банк РФ, как правило, по двум направлениям: проведение экспансионистской или расширительной политики, направленной на стимулирование масштабов кредитования и увеличение количества денег. В зависимости от экономической ситуации ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело