Ипотечный кредит и его роль в экономике

Запуск ипотечного жилищного кредитования позволит уже сегодня увеличить существующий платежеспособный спрос на жилье в 5-6 раз.

В то же время, количество граждан, способных взять ипотечные кредиты для улучшения своих жилищных условий, с учетом залоговой стоимости существующей у них квартиры, составляет около 30 процентов.

На сегодняшний день, ориентируясь на этот платежеспособный потенциальный спрос населения, в регионах реализуются программы приобретения жилья с помощью кредитных (заемных) средств, в том числе с привлечением коммерческих банков.

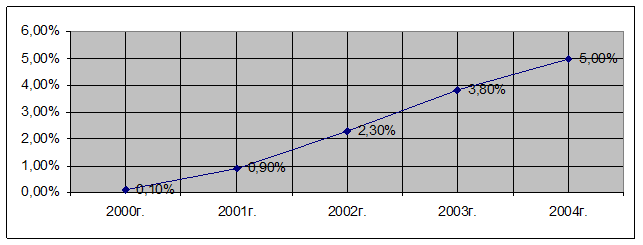

Если в 2000 году доля продаж жилья в кредит составляла лишь 0,1 процента от общего количества сделок с жилой недвижимостью, то, по оценке Российской гильдии риэлтеров, в 2011 году около 5 процентов жилья было продано с использованием различных схем ипотечного жилищного кредитования[4] (включая продажу жилья в рассрочку). (См. рис. 1)

Рисунок 1. Доля продаж жилья в кредит от общего количества сделок с жилой недвижимостью

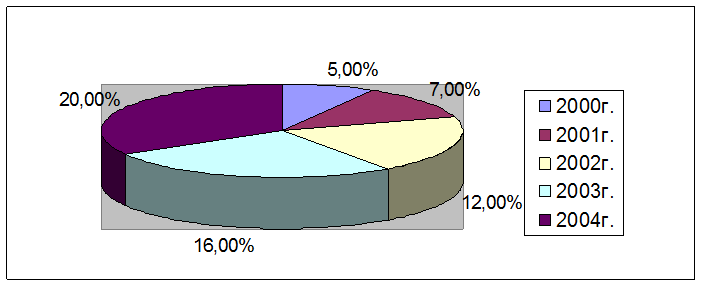

Следует отметить, что доля кредитов, выдаваемых банками, за последние годы существенно увеличилась.

Так, в 2000 году их доля составляла около 5 процентов, а уже в 2011 году - около 20 процентов жилья в кредит продавалось с использованием кредитных ресурсов банков.

Рисунок 2. Доля кредитов, выданных банками на покупку жилья с 2000г. по 2011 г.

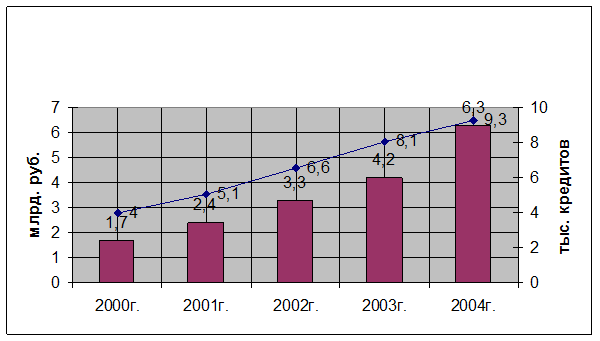

Если в 2000 году (по оценкам Банка России) банки предоставили кредитов на общую сумму около 1,7 млрд. рублей (количество кредитов около 4 тысяч), то в 2011 году эта сумма составила 6,3 млрд. рублей (количество кредитов – 9,3 тысячи). В 2011 году 149 российских коммерческих банков предоставляли ипотечные кредиты населению.

Рисунок 3. Количество и суммы кредитов, выданных банками на покупку жилья

Среди коммерческих банков Сберегательный банк РФ имеет самомотивацию увеличивать свой портфель ипотечных кредитов. Однако он пока не в полной мере охватил и задействовал свою сеть и накопления на депозитных счетах мелких вкладчиков. Доля ипотечных кредитов в его кредитном портфеле составляет порядка 8 процентов.

Однако, несмотря на то, что объем жилья, приобретаемого с помощью долговых финансовых инструментов, постоянно растет, и достиг к 2011 году в денежном выражении около 600 млн. долларов США, эта цифра несопоставима с необходимым ресурсным обеспечением потребностей рынка жилья.

В результате повышения платежеспособного спроса возникают реальные рыночные стимулы для структурных изменений в сфере развития, управления и эксплуатации жилищного фонда, поскольку в жилищную сферу поступают дополнительные финансовые ресурсы, а именно:

· повышение платежеспособного спроса населения стимулирует жилищное строительство (а также реконструкцию существующего жилья) и ведет к активизации инвестиционно-строительной деятельности;

· строительные кредиты создают предпосылки для совершенствования строительных технологий и деятельности проектных организаций, стимулируя тем самым снижение цен на жилье;

· в свою очередь, это делает привлекательной базу стройиндустрии для частных инвестиций, направляемых на ее модернизацию и развитие;

· возникает естественная заинтересованность региональных и муниципальных властей в реальной капитализации земельных участков – важнейшего источника пополнения бюджетов; формируются экономические условия для создания градостроительных концепций и планов развития городов и территорий.

Ипотека также позволяет существенно расширить приток инвестиций в производство. Ведь сейчас коммерческие банки, к сожалению, объективно не могут предоставлять из имеющейся ресурсной базы долгосрочные кредиты на обычных условиях. С другой стороны, промышленные предприятия, находясь в тяжелом финансовом положении, объективно не имеют возможности гарантировать своевременный возврат полученных средств.

Информация по теме:

Перспективные отрасли развития банковского бизнеса

Формирование банковского сектора, обеспечивающего предоставление экономике базового комплекса услуг и выступающего главным элементом финансового посредничества в процессе рыночных преобразований, стало определяющим направлением. Широкие функциональные возможности банков определяют их высокую значи ...

Современные представления об экономическом содержании понятия «кредитование

физических лиц»

Кредит во многом является условием и предпосылкой развития современной экономики и неотъемлемым элементом экономического роста. Термин – Кредит происходит о латинского слова “CREDITUM” (ссуда, долг; доверие; он верит) и означает разновидность экономической сделки, договор между юридическими или физ ...

Особенности надзора за порядком формирования резерва

Банк России, его территориальные учреждения и уполномоченные представители, действующие в соответствии статьей 73 Федерального закона "О Центральном банке Российской Федерации; (Банке России)", проводят оценку активов и пассивов кредитной организации в соответствии с частью четвертой стат ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело