Анализ доходной части бюджета Республики Бурятия

В настоящее время, в условиях глубокого экономического кризиса, одним из главных факторов выхода из него являются финансы. Они необходимы для финансирования как текущих, так и структурных преобразований экономики и обеспечения экономического роста. Поэтому возникает острая необходимость в оценке финансового потенциала, как на уровне страны, так и на уровне регионов, а также поиске механизмов и путей его наращивания. В этой связи и исходя из актуальности изучения этих проблем необходимо провести анализ формирования и использования финансового потенциала на примере Республики Бурятия за 2008 год.

Анализ и оценка структуры доходных статей бюджета Республики Бурятия показал, что совокупные доходы бюджета по итогам 2008 года составили 28640298,4 тыс. руб. (см. Прил. 1, табл. 1, с. 34). Это на 0,6% превышает плановый уровень поступлений в бюджет в этом году[5].

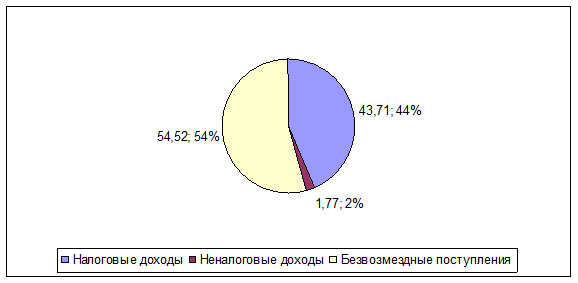

Основным источником доходов республиканского бюджета являются безвозмездные поступления, на долю которых приходится более половины всех бюджетных доходов – 54,5% (см. рис. 1).

Рисунок 1. - Структура доходов республиканского бюджета

Республики Бурятия за 2008 год

С одной стороны, это свидетельствует о значительной финансовой поддержке из федерального бюджета, обеспечивающей сбалансированность регионального бюджета. С другой – эти источники доходов лишены стимулирующих свойств. Такая практика передачи средств затрудняет развитие собственной инициативы региональных властей в поисках своих источников доходов, снижает их воздействие на экономические процессы на данной территории, ослабляет финансовый контроль.

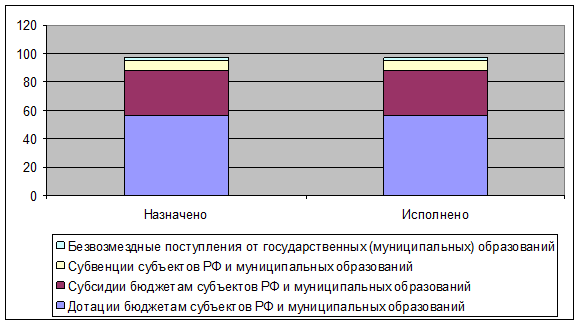

Наибольший удельный вес в общей структуре безвозмездных поступлений занимают дотации – 30,9%. В течение 2008 г. они были переданы бюджету Республики Бурятия в полном объеме для покрытия текущих расходов. Субсидий было получено 17,1% бюджетных средств. Отклонение от назначенной величины субсидий составило 63156,6 тыс. руб. Для осуществления целевых расходов было меньше выделено средств на 582,3 тыс. руб. Не был выполнен план и по прочим безвозмездным поступлениям от других бюджетов бюджетной системы. Другими словами, помощь от государственных внебюджетных фондов была недополучена в размере 3,1 тыс. руб. Уровень назначенных и исполненных безвозмездных поступлений представлен на рисунке 2.

Рисунок 2. - Основные безвозмездные поступления из Федерального

бюджета РФ бюджету Республики Бурятия в 2008 году

В целом финансовая помощь была предоставлена не в полной мере. Такая тенденция может осложнить финансирование плановых мероприятий субъекта.

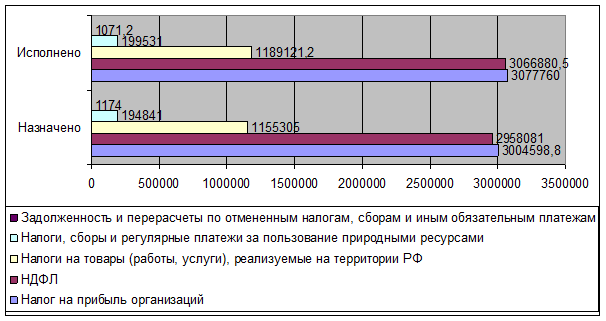

Налоговые поступления в бюджет составили 15205950 тыс. руб. (43,7%), что на 415072,2 тыс. руб. превышает утвержденный уровень налогов и сборов в анализируемом периоде. Это показатель увеличения собираемости налогов, повышения значимости налоговой дисциплины в регионе, усиления контроля за правильностью исчисления, полнотой и своевременностью внесения платежей в бюджет.

Рост сбора налогов произошел за счет изменения в сторону увеличения большинства статей доходов. Так, поступления от взимания налога на прибыль организаций превышают их расчетный уровень на 73161,2 тыс. руб., что является результатом создания новых предприятий и оживления работы уже действующих организаций (см. рис 3).

Рисунок 3. - Основные налоговые доходы республиканского бюджета

Республики Бурятия за 2008 год

На 3,7% возросли поступления от налога на доходы физических лиц по сравнению с назначенным их уровнем. На данную статью приходится 8,9% против запланированной доли НДФЛ 8,6%. Причинами такого увеличения являются появление новых рабочих мест в республике, а также увеличение фонда оплаты труда.

Информация по теме:

Формы кредита и их значение

Формы кредита тесно связаны с его структурой и в определенной степени с сущностью кредитных отношений. Элементами структуры кредита являются кредитор, заемщик и ссуженная стоимость, поэтому формы кредита можно рассматривать в зависимости от характера: · кредитора и заемщика; · ссуженной стоимости; ...

Регистрация и лицензирование брокерской конторы

Для участия в биржевых торгах брокерская контора обязана зарегистрироваться на бирже и определить физических лиц (брокеров), которые будут участвовать в торгах. Для регистрации на бирже брокерской конторы необходимо подать заверенные копии: - свидетельства о регистрации юридического лица или частно ...

Назначение кредитной политики для банка

Кредитная политика банка — это стратегия и тактика банка в области организации кредитного процесса. Коммерческие банки разрабатывают общие принципы кредитной политики, определяют ее главную цель, приоритеты на кредитном рынке и основные направления кредитования. Указанные позиции закрепляются в Пол ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело