Безопасность электронных платежных систем

До сих пор остается ряд спорных вопросов по безопасности электронных платежных систем, вопросы тарифных ставок и как использовать электронные платежные системы в качестве инструмента развития бизнеса.

1. В России, по сравнению с европейскими странами, низкий уровень использования платежных карт. Есть одна основная проблема, сдерживающая развитие платёжных карт в России – это отсутствие инфраструктуры в регионах.

2.Безопасность расчета картами. Платёжную карту нужно обязательно беречь и прятать от посторонних глаз. При этом огромную роль играет и информирование пользователей платёжных карт о том, какие опасности подстерегают их во время пользования.

3. В современном мире существуют и широко используются международные платежные системы. Между тем, Россия инициирует создание национальной платежной системы. Но и те и другие ПС имеют свои плюсы и минусы.

Международные платёжные системы удобны тем, что их услугами можно пользоваться практически в любом уголке мира, где есть Интернет. Национальные системы безопасны с точки зрения государства, плюс они могут предоставлять дополнительные услуги своим пользователям на территории страны. При этом основной минус у обеих систем один – необходимость наличия инфраструктуры. Наличность в этом плане имеет значительные преимущества.

Если мы используем ЭПС с помощью кредитной или дебетовой карты или любого другого ЭПС, то пользователю необходимо использовать и знать правила пользования такими системами. Никогда никому не сообщать пароль, включая сотрудников платежных систем. Проверяйте, что соединение действительно происходит в защищенном режиме (в правом нижнем углу браузера должен быть виден значок закрытого замка), что соединение установлено именно с адресом платежной системы или интернет-банка. Нельзя сохранять информацию о пароле на любых носителях, в том числе и на компьютере. При возникновении подозрений, что кто-либо получил доступ к вашему личному кабинету, обязательно нужно сменить пароль или заблокируйте счет/аккаунт. После окончания работы с ЭПС обязательно нужно нажимать кнопку «выход», чтобы никто другой не смог воспользоваться данным аккаунтом. Обязательно нужно проверять компьютер на наличие вирусов, установка и активизация антивирусных программ не занимает много времени, к тому же это нужно для безопасности ПК, так как действие вирусов может быть направлено на передачу третьим лицам информации о пароле. Использовать ПО (программное обеспечение) нужно из проверенных и надежных источников.

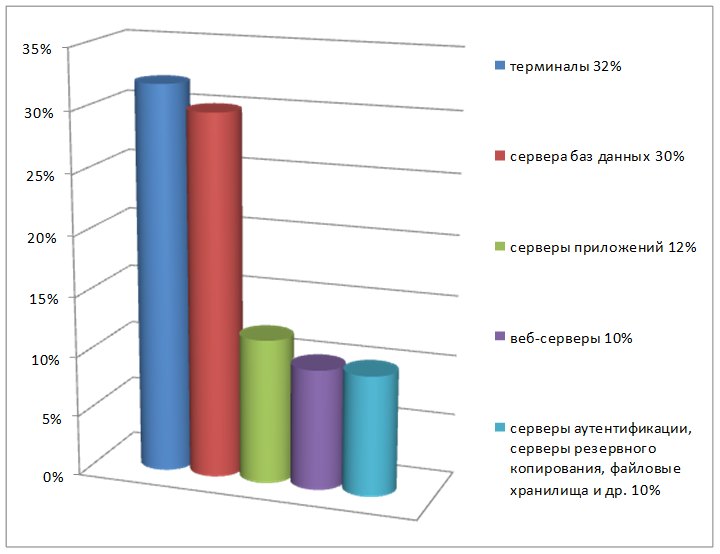

Статистика. Чаще всего атакам вирусных программ подвергаются.

Мобильные платежи только начали свое наступление на российский рынок. Судя по опыту зарубежных государств у мобильных электронных платежных систем большое будущее. Но пока все в самом начале. Главный их плюс тот же, что и у сотовой связи – мобильность. Комплекты услуг, предлагаемые разными МЭПС, немного отличаются между собой. Основное, что объединяет все без исключения подобные системы – все их сервисы доступны в любое время, в любом месте. Таким образом, пользователи ЭПС получают очень важное преимущество по сравнению с теми, кто не подключился к такой услуге: экономию времени, и порой очень значительную.

Традиционный набор услуг мобильных электронных платежных систем включает в себя следующее:

1. контроль состояния счета;

2. ввод-вывод средств;

3. оплата товаров и услуг с помощью мобильного телефона;

4. перевод средств со счета на счет.

"Мобильный кошелек" - самостоятельная мобильная электронная платежная система, конкурирующая как с мобильными электронными платежными системами, так и с электронными системами, действующими в сети Интернет. Совмещая в себе максимум привлекательных черт, эта система может быть интересна как для опытных пользователей сети Интернет и различных моделей сотовых телефонов, так и для новичков.

Информация по теме:

Экономическая сущность страхования

Страхование – древнейшая категория общественно-экономических отношений между людьми, которая одновременно является и неотъемлемой составляющей производственных отношений. Еще в период рабовладельческого строя владельцы имущества и рабов использовали страхование как способ защиты их от уничтожения с ...

Банковская система Советского государства

25 октября (7 ноября) 1917 г. большевики захватили здание Государственного банка в Петрограде, но прошло еще два месяца, прежде чем они стали реально контролировать работу банка. Утром 14(27) декабря были захвачены петроградские коммерческие банки, а вечером того же дня ВЦИК принял Декрет о национа ...

Развитие расчетной сети с использованием расчетно-кассового

центра

расчетный кассовый центр учет банк Создание, в соответствии с концепцией развития расчетной сети Банка России, современной автоматизированной системы расчетов, работающей в режиме реального времени, требует не только внедрения современной системы передачи и обработки учетно-операционной информации, ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело