Анализ страхования ответственности на примере Белгосстрах

Примечание. Источник: собственная разработка автора.

Данные приведенные в таблице 2.1. можно отобразить графически в диаграммах 2.1. – 2.2.

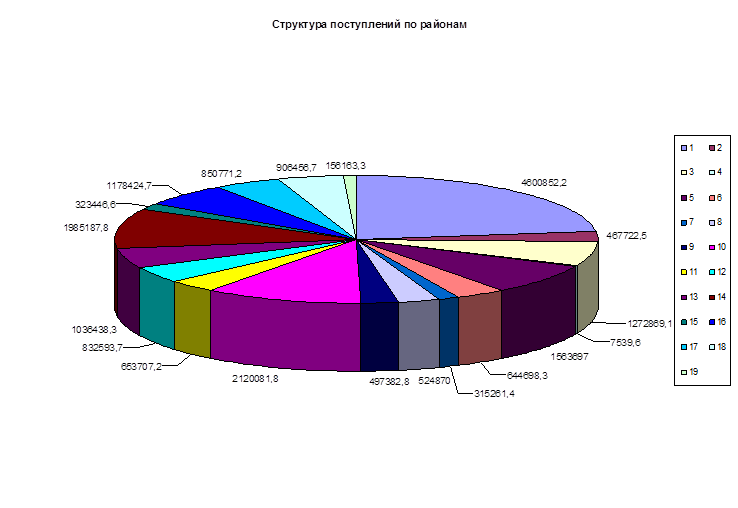

Рисунок 2.1 Структура поступления страховых взносов по районам

Примечание. Источник: собственная разработка автора

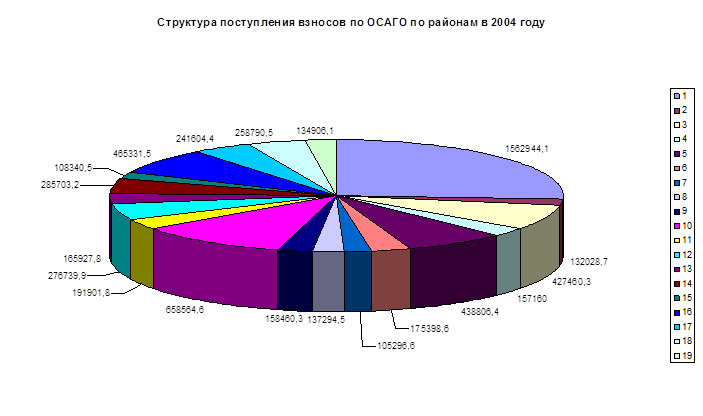

Рисунок 2.2 Структура поступлений по ОСАГО за 3 квартала 2004 года

Примечание. Источник: собственная разработка автора.

Таким образом, из данных таблиц и диаграмм можно сделать следующие выводы:

За 9 месяцев 2004 года страховщиками БЕЛГОССТРАХа получено страховых взносов на сумму 172,6 млрд. руб. или 62,9 % от общего объема поступлений по республике. По Гродненской области за 3 квартала 2004 года поступило 20888164,2 тыс.руб. страховых взносов. Это 12,102 % от общей суммы по БЕЛГОССТРАХу. Лидирующее место занимает г.Гродно – 4600852,2 тыс.руб. (22,03 %). В первую очередь, это связано с тем, что в г.Гродно наибольшая плотность населения и количество жителей, чем в райцентрах. А также большой удельный вес транспортных средств на душу населения. На втором месте по количеству собранных средств – Лидский район – 2120081,8 тыс.руб. или 10,15 %. Наименьший удельный вес по области занимает Зельвенский район – 1,51 % или 315261,4 тыс.руб.

Одним из показателей роста благосостояния населения является наличие автотранспорта, находящегося в личной собственности граждан.

В Республике Беларусь на начало 2004 года на 1 тысячу населения приходилось почти 165 легковых автомобилей. Следовательно не самую малую часть от поступивших страховых взносов будет занимать обязательное страхование автогражданской ответственности. Так, по Гродненской области за 3 квартала 2004 года выло получено страховых взносов на сумму 6082959,9 тыс.руб. Это примерно 29,13 % от общей суммы поступлений. Наибольший удельный вес в ОСАГО занимает г. Гродно – 1562944,1 тыс.руб. (25,7 %) и Лидский район – 658564,6 тыс.руб. или 10,8 %.

Наименьший удельный вес занимают Зельвенский – 1,7 % – и Свислочский – 1,8 % – районы.

В таблице 2.2. рассмотрим такой вид обязательного страхования ответственности, как Пограничное страхование.

Рисунок 2.3. Доля Пограничного страхования ответственности в общем объеме поступлений в 2003 г.

Примечание. Источник: собственная разработка автора.

На основе данных таблицы и диаграмм 2.3. – 2.4. можно провести анализ Пограничного страхования по Гродненской области. Так, в 2003 году поступило страховых взносов на сумму 3478148123 руб. Наибольший удельный вес по области занимает Ошмянский (48,73 %) и Островецкий (24,74 %) районы. Наименьшую долю занимает Свислочский район – 0,01 %. По отдельным районам Пограничное страхование в 2003 году не осуществлялось (Зельвенский, Ивьевский, Кореличский, Мостовский, Сморгонский).

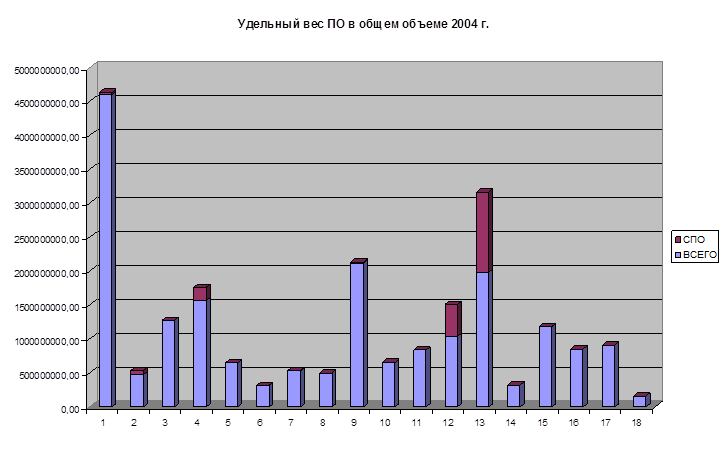

Рисунок 2.4. Удельный вес ПО в общем объеме поступлений по гродненской области за 3 квартала 2004 года.

Примечание. Источник: собственная разработка автора.

В 2004 году ситуация несколько изменилась. Сумма страховых взносов по Пограничному страхованию снизилась по области на 1194345298 руб. или 34,34 %. Однако, по отдельным районам ситуация улучшилась. Так, в Ивьевском районе сумма взносов возросла с 0 до 15654075 руб., в Зельвенском – до 71056 руб., в Мостовском – до 701149 руб. Все это свидетельствует о росте экономического потенциала районов и говорит об улучшении уровня жизни населения.

Информация по теме:

Организационный механизм ипотечного жилищного кредитования

Долгосрочные ипотечные жилищные кредиты предоставляются на срок от 3 и более лет (оптимально на данном этапе 10–15 лет). Благодаря длительному сроку погашения уменьшается размер ежемесячных выплат заемщика. Сумма кредита составляет не более 60–70 процентов рыночной стоимости покупаемого жилья, явля ...

Коммерческий банк как профессиональный участник

рынка ценных бумаг

Профессиональные виды деятельности банков на рынке ценных бумаг выходят за рамки простой банковской лицензии и требуют дополнительного лицензирования или специальных разрешений. В настоящий момент лицензию профессионального участника рынка ценных бумаг выдает Федеральная комиссия по финансовым рынк ...

Основы денежной эмиссии и эмиссионная политика Центрального банка

Российской Федерации

Денежная эмиссия – создание и поступление в денежный оборот различных платежных средств. Потребность хозяйственного оборота и государства в деньгах стимулирует рост денежной массы и определяет эмиссию денег. Под собственно денежной эмиссией понимается выпуск в обращение дополнительного количества д ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело