Организационно-экономическая характеристика ОСБ

На основе генерального соглашения об открытии рамочной кредитной линии заключаются отдельные кредитные договоры, или договоры об открытии невозобновляемой кредитной линии.

Кредитная политика – это стратегия и тактика в области кредитных операций. Кредитная политика в части стратегии вбирает в себя приоритеты, принципы и цели конкретного банка на конкретном рынке. А в части тактики – финансовый и иной инструментарий, используемый банком для реализации его кредитного процесса.

В связи с нестабильным экономическим положением в стране кредитные операции являются очень рискованными. Это требует формирования качественного кредитного портфеля банка. Степень риска должна соответствовать обычной норме административных издержек банка.

На сегодняшний день кредитная политика Сберегательного банка строится на кредитовании населения, юридических лиц и индивидуальных предпринимателей. При этом банк стремится максимально удовлетворять потребности клиента в заемных средствах при широком выборе форм и методов предоставления ссуд.

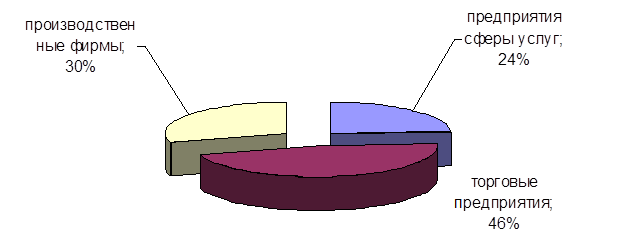

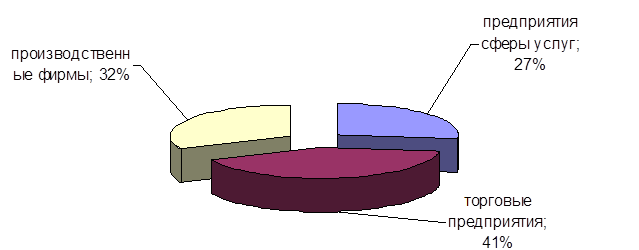

Обширная сеть филиалов позволяет охватить все районы города и Читинской области в целом. Все чаще клиентами становятся предприятия торговли, так как в данный период они более рентабельны по сравнению с другими отраслями экономики (Рис. 2.2).

Структура заемщиков кредита 2007 г.

Рис. 2.2. Структура заемщиков кредита 2008 г.

Примечание: составлено автором по данным отчетности

Таким образом, можно увидеть, что предприятия сферы услуг и производственные фирмы все чаще обращаются за кредитными ресурсами.

По сравнению с предыдущим годом доля обратившихся представителей малого бизнеса, работающих в сфере услуг, увеличилась на 3%.

Доля производственных фирм, наряду со строительными фирмами, также увеличилась на 2%.

Доля предприятий торговли и ИП, работающих в сфере торговли, несколько снизилась – на 5%, но они также занимают лидирующее положение при обращении в банк за заемными средствами.

Для оценки эффективности кредитной политики банк рассчитывает коэффициент, характеризующий долю выданных ссуд в общем объеме привлеченных средств: К1 = (выданные ссуды / привлеченные средства) х 100;

Коэффициент, превышающий 75% - свидетельствует о рискованной кредитной политике банка, а менее 65% - говорит о пассивной кредитной политике.

2.3 Оценка кредитоспособности заемщика на примере ИП Петровой Н.Г.

Методика оценки кредитоспособности заемщика – субъекта малого предпринимательства в Читинском отделении СБ имеет свои особенности.

Для оценки финансового состояния заемщика используются следующие оценочные показатели:

- коэффициент текущей ликвидности (КЛ);

- коэффициент наличия собственных средств (КСС);

- коэффициент рентабельности (КР).

Расчет показателей производится на основе приведенных ниже упрощенной формы баланса (Таблица 2.2) и упрощенной формы отчета о прибылях и убытках (для заемщиков, не ведущих стандартную бухгалтерскую отчетность) (Таблица 2.3), либо на основе стандартной бухгалтерской отчетности.

Чтобы заполнить упрощенные формы, заемщик предоставляет баланс за последние 6 месяцев (Приложение 1) и отчет о прибылях и убытках за последние 3 месяца (Приложение 2).

Таблица 2.2 Упрощенная форма баланса (на дату обращения) «28» августа 2008 г.

|

АКТИВ |

ПАССИВ | ||||

|

статьи |

тыс. руб. |

статьи |

тыс. руб. | ||

|

1 |

Ликвидные средства, в т.ч. |

5 |

Товары на реализации |

- | |

|

касса |

40 | ||||

|

расчетный счет |

1,0 | ||||

|

другое (расшифровать) |

700 | ||||

|

Сбережения |

- |

6 |

Кредиторская задолженность, в т.ч.: |

60,0 | |

|

Ценные бумаги |

- | ||||

|

полученные кредиты и займы |

- | ||||

|

полученная предоплата |

- | ||||

|

2 |

Товары и запасы: |

1500,0 |

другое (расшифровать) |

- | |

|

Товары в пути |

- | ||||

|

Сырье |

- |

Товарный кредит |

- | ||

|

Полуфабрикаты |

- |

Задолженность в бюджет |

- | ||

|

Товары, готовая продукция |

- |

Расчеты по зарплате и соц. страхованию |

- | ||

|

3 |

Прочие активы, в т.ч.: |

200,0 | |||

|

покупатели и заказчики |

- | ||||

|

авансы выданные |

- | ||||

|

4 |

Основные средства, в т.ч.: |

525,0 |

7 |

Собственный капитал |

2906,0 |

|

Оборудование |

- | ||||

|

Транспортные средства |

- | ||||

|

Мебель, компьютеры |

- | ||||

|

Недвижимость |

- | ||||

|

Прочее |

- | ||||

|

ВСЕГО |

2966,0 |

ВСЕГО |

2966,0 |

Информация по теме:

Случай замены страхователя

В договоре страхования имущества возможна замена страхователя. Замена страхователя в договоре страхования производится по следующим правилам [6]: В случае смерти страхователя, заключившего договор страхования имущества, права и обязанности страхователя переходят к лицу, принявшему это имущество в п ...

Причины инфляции

Независимо от состояния денежной сферы товарные цены могут возрасти вследствие изменений в динамике производительности труда, циклических и сезонных колебаний, структурных сдвигов в системе воспроизводства, монополизации рынка, государственного регулирования экономики, введения новых ставок налогов ...

Основные направления эффективности банковской

деятельности

Для обеспечения развития кредитных операций с населением в Банке необходимо создать Управление кредитования частных клиентов, внедрены новые продукты с более гибкими условиями кредитования. За период действия Концепции объем ссудной задолженности физических лиц вырос в 32 раза, его прирост стал соп ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело