Организация медицинского страхования туристов

В полисе всегда указаны адреса и телефоны врачей или центров ассистанс, по которым можно обращаться, чтобы получить бесплатную экстренную помощь застрахованному туристу. Например, по страховому полису "РОСНО" и ее зарубежного партнера "Global Voyager Assistance" турист, застрахованный по программе медицинского страхования граждан, выезжающих в Турцию, имеет право на бесплатную помощь на всей территории Турции, включая вывоз "скорой помощи", прием или визит врача, бесплатные лекарства и медицинские транспортировки. Для получения бесплатной медицинской помощи или консультации, независимо от места нахождения туриста, ему необходимо обратиться в круглосуточный диспетчерский центр сервисной медицинской компании "Global Voyager Assistance" по указанному в полисе телефону. Оператору службы ассистанс необходимо сообщить следующие данные:

имя и фамилию застрахованного лица, которому требуется помощь;

номер страхового полиса и срок его действия;

название страховой компании, выдавшей полис;

краткое описание возникшей проблемы и характер требуемой помощи;

местонахождение туриста и номер контактного телефона для бесплатного международного разговора.

Дальше турист должен действовать строго в соответствии с полученными инструкциями.

При самостоятельном обращении в другие медицинские организации, к врачу отеля турист теряет право на бесплатную медицинскую помощь и выписанные ими счета к оплате не принимаются.

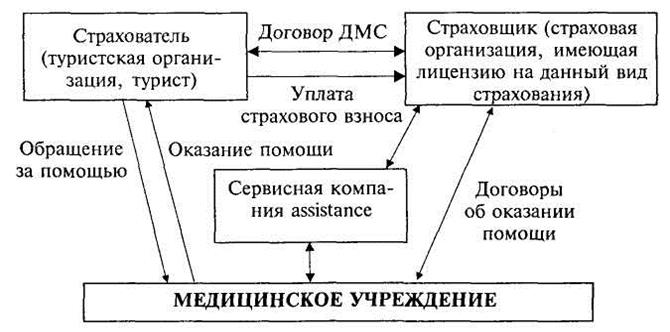

Рисунок 3.1 - Взаимоотношения субъектов ДМС по оказанию медицинской помощи туристам.

По результатам опроса журнала "Турбизнес" количество страховых случаев и суммы страховых выплат российскими страховыми компаниями выехавшим за рубеж туристам увеличиваются год от года. Одновременно увеличивается и число застрахованных туристов.

Медицинское страхование туристов (путешественников) является добровольным (за исключением пассажирских перевозок). И предназначено для оказания медицинской помощи сверх гарантированного объема медицинских услуг, определяемого страховыми программами обязательного медицинского страхования, которое к тому же действует только в пределах Российской Федерации. В качестве страхователей могут выступать как сами туристы, так и юридические лица (туристские организации, спонсоры, Госкомспорт и т.п.), заключившие договор страхования со страховой компанией. При его заключении потенциальному туристу предоставляется возможность снизить разовые (нередко довольно существенные) затраты на оплату медицинской помощи в случае ее необходимости в период тура. Кроме того, договор ДМС предусматривает контроль страховщика за качеством оказываемых застрахованному лицу медицинских услуг.

В силу специфики вида страхования ДМС регулируется двумя федеральными законами: "Об организации страхового дела в Российской Федерации" и "О медицинском страховании граждан в Российской Федерации". Важной особенностью является то, что в качестве субъекта страхования наряду со страховщиком и страхователем выступает медицинское учреждение. В силу этого правовые отношения между субъектами ДМС строятся на основе двух договоров: ДМС (заключается страховщиком и страхователем) и договора по оказанию лечебной помощи (заключается отечественным страховщиком или компанией assistance и медицинским учреждением).

Договор ДМС относится к возмездным договорным обязательствам, при этом он обладает всеми специфическими особенностями страховых договорных обязательств, обусловленных наличием страхового риска. Факт заключения договора ДМС удостоверяется передаваемым туристу страховым полисом с приложением правил (условий) страхования (приложение) или выдержек из них, дополняющих договорные условия. Туристы могут заключать договоры ДМС как в свою пользу (тогда они будут выступать в "двух лицах": страхователя и застрахованного), так и в пользу третьих лиц (застрахованных: дети до 16 лет, лица старше 75 лет и др.). Страхователи - юридические лица - заключают договоры ДМС только в пользу третьих лиц (руководство и сотрудники, представители, фирмы и т.п.). В силу изложенного ДМС может быть индивидуальным и коллективным.

Информация по теме:

Проблемы экологического страхования

Развитие экологического страхования в России осложняется кризисным состоянием экономики в целом и тяжелым финансовым положением большинства предприятий - источников повышенной опасности. В условиях низкой платежеспособности потенциальных страхователей более-менее стабильно может развиваться только ...

Страховой рынок и его структура

Страховой рынок – это особая система организации страховых отношений, при которой происходит купля-продажа страховых услуг как товара, формируются предложение и спрос на них. Объективной основой развития страхового рынка является возникающая в процессе воспроизводства потребность обеспечения беспер ...

Сущность кредита и его функции

Кредит — термин, используемый в финансах, бухгалтерском учете и образовании. Термин, который так вошел в нашу жизнь, что мы практически везде его встречаем, но многие обыватели до конца не понимают, что в точности оно означает. В латинском языке для этого термина используется слово creditum — ссуда ...

Разделы

- Главная

- Банки и банковские операции

- Имущественное страхование

- Страхование ответственности

- Фондовый рынок Украины

- Банковское право

- Эмиссия денег

- Банковское дело